技術開発・実証中心の1990年代から世界の太陽光発電導入動向を調査している国際エ ネルギー機関・太陽光発電システム研究協力プログラム(IEAPVPS)は、2024年の太陽 光発電導入量(速報値)報告書「Snapshot of Global PV Market2024」を発表した。同報告書では、脱炭素社会形成に向けて再生可能エネルギーの導入拡大を含め、気候変動対策 を推進する国際枠組「パリ協定」合意の年から始まった太陽光発電の導入拡大の著しい発展が示されている。太陽光発電に対する世界の評価は「パリ協定」合意を分水嶺にして大きく変貌してる。“基幹電源を目指す時代”から“基幹電源としての役割を担う 時代”へと移行し、“一部の特定国による導入”から“世界全体での導入”に広がり、 エネルギーセキュリティにも対応できる最安価電源へと成長している。

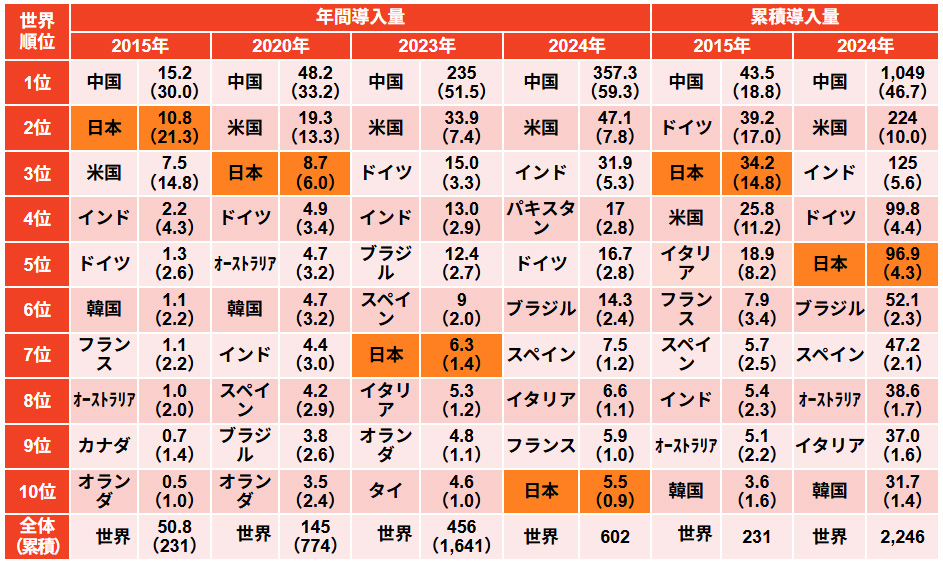

「パリ協定」合意の2015年から2024年までの10年間の進展を導入量推移で見ると表1に 示すように、年間導入量は50.8GWから602GWへと拡大し、成長率は年率31.6%に達している。2024年には前年の456GWから500GW台を飛び越えて、600GW規模に突入した。 この背景には、パリ協定成立後、メガソーラーを中心とする導入が世界各国で進み、太陽電池の10GW級の大量生産が実現したことで、在来型電源との発電コストに対する競 争力を増していった。世界規模の導入拡大の予見性が高まると、太陽電池の供給力拡大への設備投資競争が進み、太陽電池パネルの20%台への変換効率向上と相まって価格ダ ウンが進行していった。2000年代に入ると、太陽電池の高性能化や大型化競争が激化するとともに、需要サイドでは公的な入札による導入やPPA方式による導入も始まって、 在来型電源に対する経済優位性を益々高めていった。さらに、ロシアによるウクライナ への侵攻に端を発した世界的なエネルギー価格の高騰は、短期間で設置可能な太陽光発 電がエネルギーセキュリティにも対応可能と評価された結果、導入量の拡大に拍車がかかり、2023年の導入量は前年比でほぼ倍増した。

こうして太陽光発電の導入が世界中に広がる中、中国の導入量は突出している。中国 は国家主導の下に世界一の生産国であるとともに、2013年以降導入量でも世界1位を続 けている。しかも年々世界シェアを伸ばしており、2023年以降50%を超え、2024年にはほぼ60%に達している。第2位はかつては日本やドイツであったが、2020年以降はアメリカが安定的にその座を維持している。特に2023年以降導入量が急増し、年間導入量 50GW目前である。第3位はインドで、エネルギー政策、産業政策で太陽光発電の強化を 図り続けており、30GW規模に到達した。太陽光発電導入拡大新興国としてパキスタン、 ブラジルが各々4位、6位に入り、10GW台の導入を果たしている。5位のドイツは原子力 廃止を選択し、再生可能エネルギーによる脱炭素化を積極的に進めている。「2030年太陽光発電215GW」を国家目標として掲げ、そのための「太陽光発電戦略(2023年5月)」 に基づく導入展開を実施した結果、停滞していた導入が再び拡大基調に転換し、16.7GW へと急進展している。かつてはドイツとともに導入拡大を進めていたイタリア、スペイン、フランスも10GWには満たないが、再び導入拡大に動き始めており、日本を追い抜いている。

世界の累積導入量は、2015年の231GWから2022年に初めて1TWに到達し、さらに2024 年には2.2TWに達している。累積での順位では継続的に導入を進めてきた中国、アメリカ、ドイツ、日本に加えて急速に導入拡大を進め、世界第3位となったインドがトップ5 を構成している。累積導入量1位の中国は、2015年時点では18.8%のシェアで、ドイツ、 日本との差はわずかであったが、2024年には世界で初めて1TW導入国となり、50%シェ アに近づいている。アメリカは2021年に、インドは2024年に初めて100GWに到達しており、それに続くドイツ、日本は100GW目前である。

日本の導入量は、FIT制度開始により導入量が急速に伸びたものの、2015年の10.8GW をピークに下降基調となり、2024年には5.5GWまで低下している。世界は2015年のパリ協定を契機にして上昇基調となったが、日本は真逆となっている。2015年は年間導入量で世界2位であったが、2020年には3位となり、それ以降急速に順位を下げ始め、2024年 は10位まで落ちている。累積では、長年にわたる導入の積み重ねにより、5位をキープ しているものの、6位以下の国々の追い上げを受けている。2024年時点で40GW以上の差はあるので、1、2年以内で逆転されることはないと見込まれるが、「第7次エネルギー 基本計画」に基づく官民による導入展開に直ちに着手し、ドイツのように再び大規模導入展開への道筋をつけ、年間10GW規模の導入を切り拓いていこう。

表1 太陽光発電導入量トップ10推移 (単位:GWDC)

出典:「Trends in Photovoltaic Applications 2024」(IEA PVPS、2024年10月)及び「Snapshot of Global PV Markets 2025」(IEA PVPS、2025年4月)を基に、㈱資源総合システム作成

「今月の視点」の英語版”RTS Monthly Perspective”は、こちらからご覧いただけます (英語版は日本語版の1~2週間後に反映されます)

The English version “RTS Monthly Perspective” can be found here. (English version will be released1~2weeks after the Japanese version)