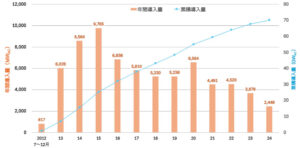

2024年12月末時点でのFIT・FIP制度による太陽光発電の導入量が図1に示すように公表された。2012年7月にFIT制度が開始され、2022年4月からはFIT・FIP制度に移行し、両制度による累積導入量は70.0GWACとなった(FIT制度開始以前の導入量は5.6GWAC)。認定量は75.1GWACなので、同制度による未稼働分の今後の稼働量は最大5.1GWACにとどまる。2020年から2024年までの5年間の導入量の大半が、2010年代の認定分の運開による導入であり、この間の新規認定分が低迷しているために、未稼働分の運開量は年々減少し、年間導入量は2020年の6.6GWACから2024年の2.4GWACへと大幅に縮小している。このように、FIT・FIP制度による導入量は減少基調にあるが、一方で 2021年10月に策定された脱炭素社会形成に向けた第6次エネルギー基本計画以来、経済産業省、環境省、国土交通省、農林水産省による関係省庁それぞれが所管する、施策を通じた再エネ予算による導入が拡大し、さらに、グリーン電力への転換を進める電力需要家群によるFIT・FIP制度や補助金を使用しない、PPA方式等での導入も増え始めている。

図1 太陽光発電のFIT・FIP制度による年間導入量の推移

出典:再生可能エネルギー電気の利用の促進に関する特別措置法 情報公表用ウェブサイトを基に資源総合システムが作成

第7次エネルギー基本計画で示された2040年の太陽光発電導入目標量は、今後15年間でこれまでの倍に相当する量の導入を求めている。今後、年間導入量を現在の5GWAC前後の水準から、10~20GWACの水準へと高める必要があるが、この水準まで引き上げるためには、立地制約と系統制約を乗り越え、適地の確保・調整電源の確保を着実に進める一方で、公共施設、民間施設、住宅の3市場からなる建物系領域と、地上設置、農地活用、水上設置の3市場からなる非建物系領域を自立した市場に育成すると共に、これを主導する太陽光発電産業の再形成が不可欠である。 先月の視点では、第7次エネルギー基本計画で示された導入目標量をもとに、市場別導入量見込みを示したが、プレーヤー、事業形態、ユーザー、法制度などの事業環境が異なる市場群を自立と成長へと誘導していくためには、図2に示すような市場別の施策展開も必要である。関係省庁が連携して所管する施策を市場に応じて駆使し合えば、本格普及への市場形成と自立した導入への道筋をつけることができるのではなかろうか。

太陽光発電は他の再エネ電源とは違って、電力需要家自らが設置・導入できる電源でもあるので、電力需要家群からの自立的な導入促進・加速化が、今後の導入量を左右すると言っても過言ではない。従って今後は、これまでのような発電事業としての支援制度や補助金による導入も継続させながら、電力需要家群自らが太陽光発電を生活必需品、事業必需品として活用していくための自主的な導入に対する施策展開、規制改革、法整備も重要である。加えて、その担い手となる、信頼と責任に裏打ちされた太陽光発電産業の抜本的強化も図っていかねばならない。

図2 導入拡大に向けての太陽光発電市場活性化への普及施策

「今月の視点」の英語版”RTS Monthly Perspective”は、こちらからご覧いただけます (英語版は日本語版の1~2週間後に反映されます)

The English version “RTS Monthly Perspective” can be found here. (English version will be released1~2weeks after the Japanese version)