2025年2月に「GX2040年ビジョン」「第7次エネルギー基本計画」「地球温暖化対策計画」が同時に閣議決定され、政府が総力を挙げてエネルギーの安定供給、経済成長、脱炭素を一体的に進めていく国家方針と目標が示されたことで、2021年度以降停滞していた太陽光発電の導入に再び拡大の兆しが見え始めている。導入拡大を担う経済産業省、環境省、国土交通省、農林水産省は、単独であるいは連携して所管する施策、予算、法整備、規制改革、技術開発、税制を駆使しながら、公共施設、民間施設、住宅、地上設置、農地活用、水上設置などの今後の重点6市場への普及展開を進めている。

地方自治体は、環境省と連携して、再エネ導入促進地域設定とゼロカーボンシティの実現に向けた太陽光発電の導入展開を進めている。太陽光発電産業は、在来型エネルギー産業や利活用産業、金融業界とも連携して、FIT・FIP制度を活用した発電事業用及びPPA方式を活用した自家消費用の両面で自立に向けた導入展開を進めている。一方、電力需要家としての政府、自治体、民間企業、個人も、脱炭素社会形成に向けた取り組みの重要性を認識し、グリーン電力への転換を始めている。今後は、こうした行政サイド及び供給サイドの挑戦的な取り組みの強化に加えて、電力需要家主導による太陽光発電の導入拡大の加速を実現していかねばならない。

第7次エネルギー基本計画による2040年太陽光発電導入目標量は、発電容量に換算すると200~280GWACに相当するが、2024年度末の導入量が75GWAC規模であるので、今後16年間で125~205GWAC規模の新規設置が求められる。この量の達成に向けた現実的な対応としては、市場形成・市場拡大を進めつつ、2030年10GW、2035年15GW、2040年20GW規模へと着実な導入拡大を図ることとなろう。2040年に向けたペロブスカイト型太陽電池の累積導入目標量はすでに20GWとされているので、今後の導入の大半が現行と同様に結晶Si型太陽電池ベースとなる。今後撤去される太陽光発電の追加分やリパワリングのための交換分を含めると、必要とする太陽電池量はさらに増加する。

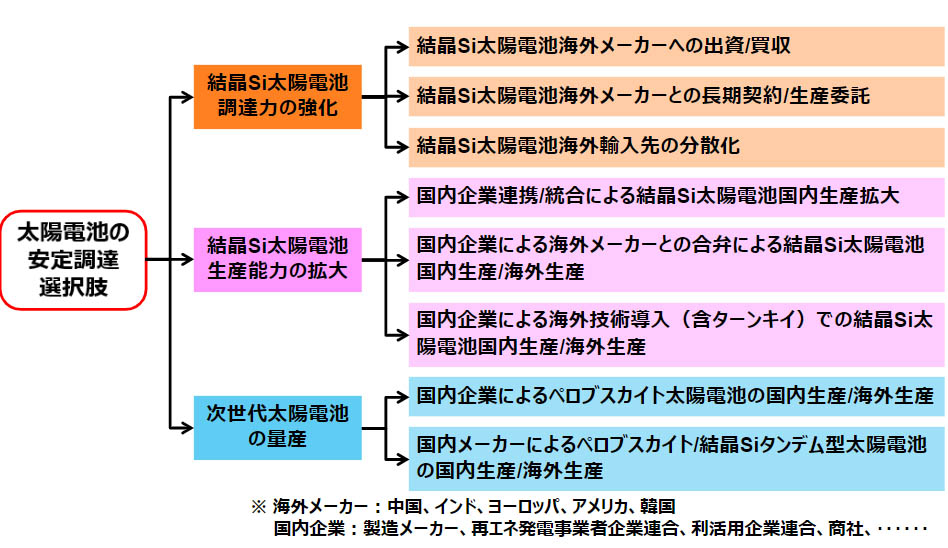

わが国に設置される太陽電池の現状は、中国からの輸入を中心に90%以上を海外ソースに依存している。現在、次世代型太陽電池の国内サプライチェーン構築に向け、ペロブスカイト型太陽電池の生産に焦点が当たっているが、太陽光発電を主軸の主力電源として本格的に導入拡大を進めていくためには、結晶Si太陽電池についても安定調達に備えた戦略を考える時期にきているのではなかろうか。太陽電池の需給状況は、直近では世界的な供給過剰状態にあって、円安にもかかわらず安価に調達できているが、中国では生産過剰に対する是正の動きも見え始めている。

一方、世界では、太陽光発電の年間TW規模に向けた導入拡大と世界最安価電源との評価を背景に、太陽電池生産拠点はアメリカ、ヨーロッパ、インド、東南アジアなど需要地域での立地が進められており、サプライチェーンの再構築が図られつつある。わが国においても、ペロブスカイト型太陽電池の国内生産だけでなく、結晶Si太陽電池の国内生産も含めて図1に示すように、今後の太陽電池の中長期での安定調達への在り方を官民で検討すべきであろう。太陽光発電システムは太陽電池以外にもパワコンや蓄電池などの重要機器も含めて構成されており、太陽光発電システム全体にわたる安定調達も考慮していく必要がある。折から、三菱商事が洋上風力発電事業からの撤退を表明したが、その原因として調達コストの高騰を挙げており、太陽光発電にとってもサプライチェーン再構築は、今後重要性を増していくこととなろう。

変換効率で限界に近づきつつある結晶Si太陽電池の次期開発では、ペロブスカイト系とのタンデム化による変換効率30%超を狙う太陽電池の技術開発競争が、世界的に始まっている。ペロブスカイト系太陽電池の生産技術開発に加えて、結晶Si太陽電池生産技術との融合によるタンデム型超高効率太陽電池時代の到来にも備えていくことも必要であろう。

©株式会社資源総合システム

図1 太陽光発電国内導入年間10GW超に備えた太陽電池の安定調達の選択肢

「今月の視点」の英語版”RTS Monthly Perspective”は、こちらからご覧いただけます (英語版は日本語版の1~2週間後に反映されます)

The English version “RTS Monthly Perspective” can be found here. (English version will be released1~2weeks after the Japanese version)