太陽光発電にとって2010年代を締めくくる2019年が始まった。2010年、17GWからスタートした太陽光発電の世界導入量は100GWレベルへと成長し、導入地域は全世界に広がっている。太陽光発電は今や基幹電源の一つとなり、政策サイド、供給サイド、需要サイド、金融サイド等、どの分野からも支持される“デモクラティックエナジー”として、利用が浸透し始め、電力供給を担っている。

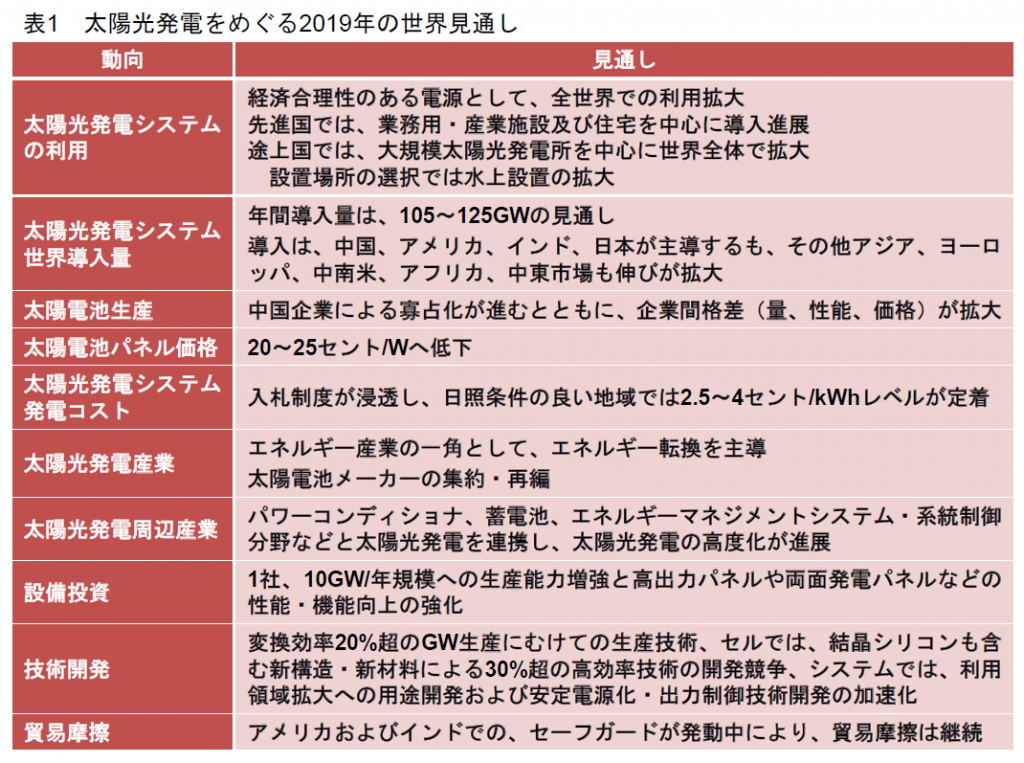

中国などの新興国メーカーの台頭により、2010年代初頭に発生した太陽電池需給ギャップは、太陽電池価格破壊を引き起こし、日米欧の多くの太陽電池メーカーが撤退に追い込まれた。しかし、これが太陽光発電導入拡大への大きな起爆剤となり、発電コストは在来型エネルギーとの競合に向けて急速な低下が始まった。2015年には、基幹電源への分水嶺となる発電コストを実現し、それ以後、世界導入量は急上昇していった。2018年には中国での太陽光発電をめぐる政策変更によって、世界の導入拡大にブレーキがかかったが、表1に示すように、太陽光発電のさらなる発展に向けた動きは胎動しており、2019年は、2020年代のさらなる飛躍的な発展に向けた準備を進める大事な1年となろう。

太陽光発電の利用では、太陽電池パネル価格が20~25セント/Wへ低下していくことで、在来型エネルギーに対して太陽光発電の競争力が益々高まり、途上国中心に世界中で導入が進むとともに、FIT等に頼らない市場競争ベースでの導入が広がっていく。最近では新たな設置形態として水上設置が注目されており、先進国・途上国問わず導入が進もうとしている。発電コストは、入札制度の浸透で日照条件の良い地域では2~3セント/W台が定着しそうである。一方、先進国市場では、業務用、産業施設や住宅を中心に導入が進展するとともに、分散型電源として蓄電池と組み合わせた太陽光発電システム開発も盛んになっており、太陽光発電システムの安定電源化や高度化利用へ向けた基礎固めも進むと見込まれる。太陽光発電産業は今後、蓄電、エネルギーマネージメント、IOT分野などの周辺技術および産業と連携したエネルギー産業の一角として、エネルギー転換を主導していくことになろう。太陽電池メーカーでは、すでに1社当たり10GW規模の生産体制を目指した競争が始まっており、100GW時代に生き残るための投資や再編・集約の動きが強まっていくこととなろう。

日本では「第5次エネルギー基本計画」の実行2年目を迎え、FITからの自立化を目指して事業環境が大きく変わる1年となる。旧FIT制度下での買取価格32~40円/kWhの未稼働案件には新たなルールが適用され、早期の設置あるいは相当量の失効・取消が進む。さらに10kW以上500kW未満に対する買取価格は、18円/kWhから14円/kWhへと大幅に低下する。2019年度からの入札では、対象範囲は2MW以上から500kW以上に広がり、入札量が年間750MWに限定される。さらに、既存の住宅用太陽光発電システムのうち53万件、計2GWが48円/kWhでの買取から卒業し、新たな対応が求められてくる。このように、太陽光発電の国内ビジネス環境はこれまでと比較すると厳しいものとなるが、国民負担の増大や将来の制約なき主力電源化と太陽光発電の発展を考えると、対処すべき不可避なハードルと考えるべきである。ここでは、これまでのような太陽光発電システムの単純な売買で済む時代は終了し、知恵と技術をベースとする、導入者サイドに寄り添う新たなビジネスモデルが要求される。特に、大規模な開発を伴う売電事業用の地上設置型メガソーラーから、電力需要のある施設のルーフ設置型、あるいは近傍の土地活用型を中心とする需給一体型ソーラーや、これらを通信機能で連結したバーチャルメガソーラーなどが主流となる時代に移っていく。さらに、太陽光発電システムの安全・安心は所与のものとして認識されているが、需給一体型市場に対しては、これまで以上の安全・安心への配慮も必要になってくる。 2019年は、こうした太陽光発電普及第2幕の訪れに備え、2020年代の安定的発展と完全自立に向けて準備を進める、ターニングイヤーとしよう。