2022年3月に導入量の予測に関する新たなレポートを発刊しております。

あわせてこちらもご覧ください。

・

今月は、経済産業省で、第1回の「再生可能エネルギー主力電源化制度改革小委員会」が開催され、2020年度末のFIT法の抜本的見直しと、再生可能エネルギー政策の再構築に向けての本格的な審議が始まった。「調達価格等算定委員会」も再開され、2020年度のFIT買取価格や入札対象範囲拡大に向けての検討も始まった。太陽光発電システムについては、現行のFIT制度からの自立と市場統合への道筋をつける方針が示されている。

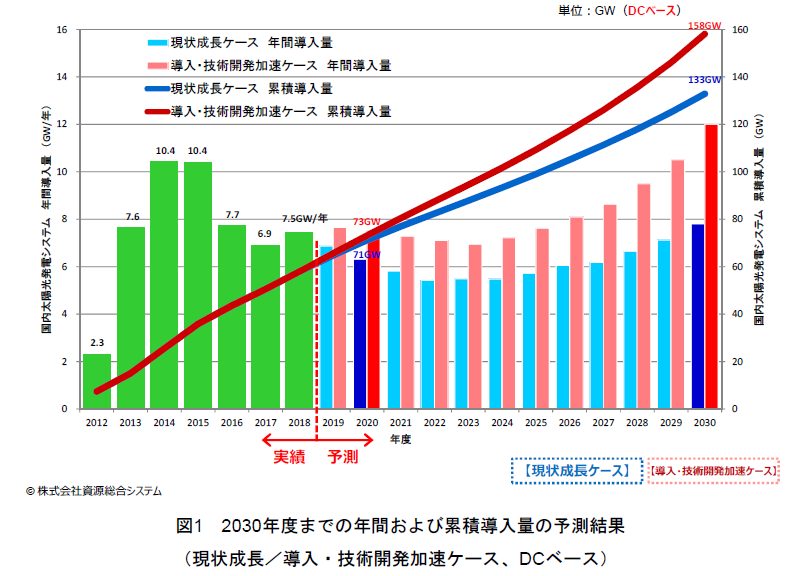

わが国の太陽光発電の普及は、2012年7月からのFIT制度の開始により大きく進展し、2018年度での累積導入量は55GW(DCベース、以下同様)を突破したと推定される。太陽光発電システム設置価格が国際価格を反映して、2030年には100円/W程度まで低下することを大前提に、主力電源化に向けた各種施策や技術開発、導入環境変化等を踏まえて、今後の太陽光発電導入量を予測すると、図1に示すように、2030年度の累積導入量は130~160GWへと発展していく。現在のわが国の導入目標量64GWは2020年頃には達成され、2025年度には100GWレベルに到達すると見込まれる。累積導入量は、導入環境整備や技術開発が現在の延長で進む「現状成長ケース」では、2020年度71GW、2030年度には132GWとなる一方、主力電源化に向けて府省庁が総力を挙げて施策展開を行い、同時に技術開発も加速される「導入・技術開発加速ケース」では、個人や産業等による導入が本格化するとともに、2025年度以降に農業分野、水上設置、EVチャージ、水素製造、壁面設置などの新分野の初期成長が始まり、2020年度73GW、2030年度158GWになると予測される。

今後の太陽光発電導入展開は、2020年代前半は、FIT制度や入札制度を活用した太陽光発電システムが市場シェアを持つ一方で、蓄電池の普及が進み、自家消費型・需給一体型市場がゼロ円設置などの新しいビジネスモデルを通じて拡大し、市場を牽引するようになろう。10kW未満のシステムは、引き続き新築及び既築の住宅用太陽光発電システムが主体であるが、10kW以上では地上設置型メガソーラーから産業・公共施設を初めとするルーフトップ市場が中核となる。

今回の500kW以上の太陽光発電入札では、平均落札価格が12.98円/kWh、トップランナー値は10.5円/kWhにまで低下したことが公表された。国際価格水準にはまだ開きがあるが、入札により太陽光発電の発電コストは、FIT制度スタート時と比べると4分の1まで下がっており、わが国でも在来型電源と競争できるレベルに近づいてきている。経済産業省は、再生可能エネルギーの将来像として、競争力ある電源への成長が見込まれる“競争電源”と、地域で活用される“地域活用電源”に分類している。大規模太陽光発電は前者に、住宅用及び小規模事業用は後者に位置付けられている。後者の場合、系統連系協議も容易で、コスト構造がシステム機器コストと設置工事費が主体であるので、今後もコストダウンが見込まれることから、競争力のある“地域活用電源”として電力の地産地消化への推進力となろう。現FIT制度下では“事業認定によって裏付けられた収益”をベースに、勢いとスピードで事業展開を図ることができたが、これからは通常の事業と同様“競争”をベースとした事業展開が求められる。1年半後に迫るFIT法の抜本的改正を前向きに捉え、国際水準並みのコストダウンと変動電源からの克服という両者を追求していくことで、太陽光発電事業は大きなビジネスチャンスをつかむことができよう。

太陽光発電はこれまでの展開により、今後の人類の重要なエネルギー源として地歩が固まりつつあり、2020年代は世界的にも補助金に頼らない普及が基本となろう。太陽光発電の最大の弱点である電源としての変動性は、蓄電池を初めとする電力貯蔵技術との融合や、太陽光発電利用形態の高度化で克服することができる。そうなれば太陽光発電は、安全で安心なエネルギーを安価に安定して供給できる身近な電源となる。これからの10年は太陽光発電に劇的な変化をもたらす激動の10年となろう。