経済産業省及び環境省は、再生可能エネルギーの主力電源化という共通の目標に向けて、2020年度の再生可能エネルギー普及関連予算要求をそれぞれの立場から打ち出している。両省は再生可能エネルギーの普及進展に合わせて、技術開発、導入支援、安全・安心、地域及び中小企業支援、金融、CO2削減、途上国支援という幅広い視点に立って補完しており、今後予算獲得に動き出す。

経済産業省は、さらに「再生可能エネルギー大量導入次世代電力ネットワーク小委員会」による第3次中間整理及び同「脱炭素化に向けたレジリエンス小委員会」による中間整理を行い、FIT制度の抜本見直しを本格化する。第5次エネルギー基本計画は2020年代に向けて、2010年代の量の追求からエネルギーとしての質への追求に軸足を移行することで、再生可能エネルギーの主力電源化を目指す展開が加速する。

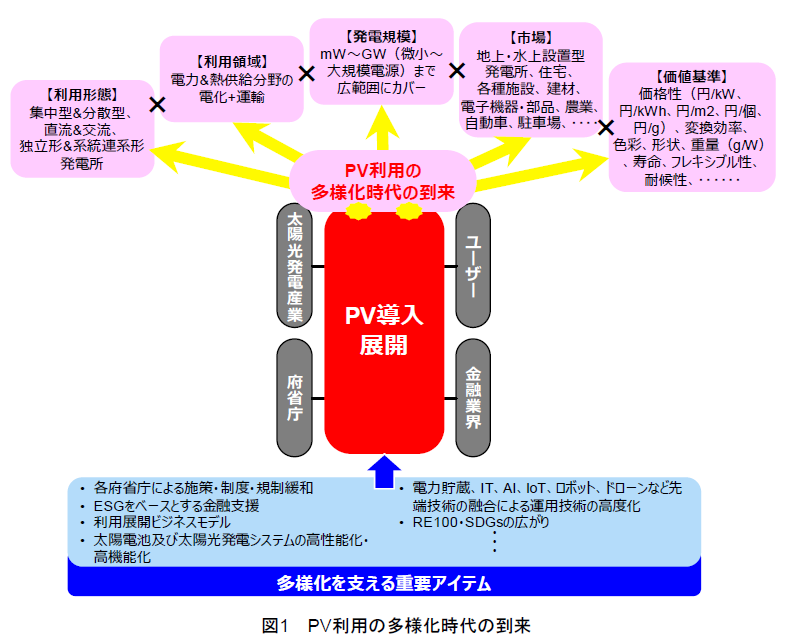

2020年代前半の太陽光発電の普及展開では、未稼働の大型メガソーラーの建設、経済産業省が今後進める需給一体型ソーラー市場の形成、ソーラーシェアリングや水上設置などの新規ソーラー市場の成長、さらに技術開発成果から生まれるマイクロ電源を含む独立電源用ソーラー市場の発展が見込まれる。この結果、発電規模、利用形態、利用領域、市場、価値基準等が需要サイドからのニーズ・要求に対応していくことで、図1に示すように太陽光発電の利用は多様化時代を迎えることとなろう。その背景には、各府省庁の所管する施策・制度・規制改革を通じて、太陽光発電の利用領域や用途が広がることや、技術開発を通じて太陽電池や太陽光発電システムの機能・性能が向上し、太陽光発電の採用領域が深まることが挙げられる。さらに、太陽光発電による発電機能に電力貯蔵が加わり、IT、AI、IoT、ロボット、ドローンなどの先端技術とのカップリングにより、これまでの太陽光発電だけではできなかったことが、運用を含めて在来型エネルギーと同様のことができるようになる。このような状況では、経済合理性と環境への配慮を重要視する金融業界とユーザー(個人及び産業等の電力需要家)からの取り組みも恒常化し、導入拡大への新たな大きな力となる。

太陽光発電の導入は、これまで経済産業省と太陽光発電産業が両輪となって施策と供給の面から、2輪駆動で牽引してきた。しかし、太陽光発電が今日のように在来型エネルギーコストに匹敵する経済合理性を持ち始め、利用形態の多様化を迎えた段階では、太陽光発電は分散型電源としての機動力も加わり、エネルギー需給構造の柔軟性の向上や地域のレジリエンス向上を図ることが可能となる。我が国は、この2輪の強化を図るだけでなく金融業界とユーザーを加えることで、主力電源化を実現する新たな強力な普及体制に転換するチャンスを迎えている。前輪が新たな普及の推進力として太陽光発電産業とユーザーがタッグを組み、後輪が後押し役として政府と金融が担う構造となることで、太陽光発電は4輪駆動となり、安定性が増すとともに、行動範囲も広げていくことができる。

日本は、2019年3月末現在で、FIT法による太陽光発電システムを190万件・45GWを運用している。様々な規模、用途、設置場所、施工方式を経験しており、さらに、ソーラーシェアリングや水上設置などの、新たな成長分野も芽生えてきている。太陽電池やパワーコンディショナを初め、太陽光発電システムのコンポーネントは海外に依存する比率が増していこうとも、モノ作りから利用・運用に軸足を置くことで、PV導入の展開力は今後とも高めていくことができる。PVの多様化時代の到来を我が国にとって大きなチャンスと捉え、オールジャパンで構成する4輪駆動によるPV展開力を2020年代の原動力にして、太陽光発電の真の主力電源化を、世界に先駆けて実現していこう。