これまでのわが国の太陽光発電の導入を主導してきた、旧FIT法での2022年3月時点の認定量と導入量(運転開始量)が公表された。前者は2,615,961件、計77,056MW、後者は2,449,200件、計60,536MWとなった。未稼働分として、166,761件、計16,520MWを残しているが、ほぼ10年間で60GWACの導入を達成し、250万件規模の様々な設置形態が規模を問わず、全国のあらゆる地域に浸透した。

2022年4月からは、「第6次エネルギー基本計画」および「地球温暖化対策計画」の下で、「エネルギー供給強靱化法」および「改正地球温暖化対策推進法」が施行され、経済産業省、環境省、国土交通省、農林水産省は、2030年までに新たに導入すべき60GWACを責任分担し、各省が所管する法律、制度、施策、予算、規制改革を駆使して導入拡大を進めている。

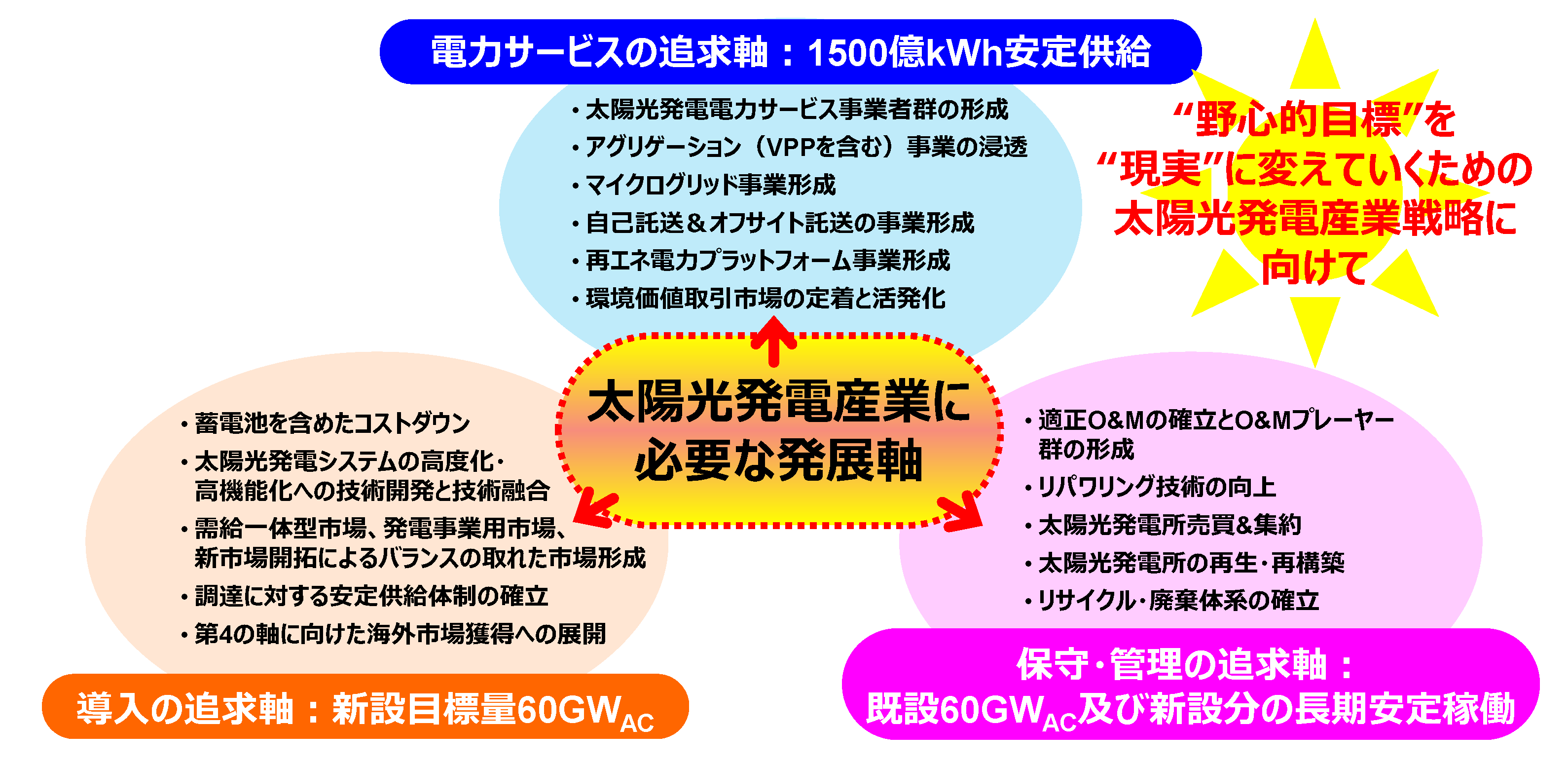

一方、太陽光発電産業は新たな国家目標達成に向けて、60GWACの新規導入を担うだけでなく、すでに導入済みの60GWACとこれからの新設分の保守・管理を担うとともに、新設および既設から生み出される120GWに向けての太陽光発電電力サービスも担うこととなる。太陽光発電産業は今日の新設を中心とする産業構造から脱却して、導入の追求に加えて、保守・管理と電力サービスの追求を同時に図れる100GWを超える安定発電を可能とする産業基盤を、計画的かつ戦略的に造り上げていかねばならない。

わが国の太陽光発電産業戦略は、太陽光発電の普及段階に応じて、経済産業省により「ソーラー・システム産業戦略研究会報告(2009年3月)」「エネルギー新産業創造(2012年3月)」、「太陽光発電競争力強化研究会報告書(2016年10月)」が作成されているが、それ以降は作成されていない。2016年の太陽光発電産業戦略は、改正FIT法の成立を受けて、当時の2030年の太陽光発電導入目標量64GWACの実現を見据え、在来型エネルギーと比較しての「電源としての競争力強化」の視点と、世界市場で勝ち抜いていく「産業としての国際競争力強化」の視点の両面からの太陽光発電の競争力強化の重要性を訴え、太陽光発電の目指すべき次のステップを明示した。

この時同時に「風力発電競争力強化研究会報告書」も作成され、この二つの報告書を発展させる形で、2017年12月に「再生可能エネルギー大量導入・次世代ネットワーク小委員会」が立ち上がり、今日に到っている。同小委員会は、創設から6年間、第5次および第6次エネルギー基本計画を初め、再生可能エネルギーの主力電源化や、2030年再生可能エネルギー導入目標量の大幅な上方修正など、再生可能エネルギーの導入拡大を主導してきている。今後は、新たに設定された2030年の導入目標量の実現に向けて、太陽光発電については特に、容量面でも発電量面でも主軸の再エネとなるための産業という視点に立って、太陽光発電産業に特化した産業発展・強化の戦略策定も不可欠ではないだろうか。太陽光発電をめぐる導入環境や導入目標は、2010年代と比べて激変しており、エネルギーセキュリティーの強化やカーボンニュートラルへの加速化を見据えた、わが国が進むべき新たなプル型の太陽光発電産業戦略が求められている。

太陽光発電産業は今日、システム製造、販売施工、利活用産業、発電事業等の分野からなり、大企業から地域の中小企業まで幅広く包含し、海外メーカー・事業者も各分野に入り組んでいる。さらに、保守・管理や太陽光発電電力サービスも欠くことのできない重要な事業分野として、カバーする事業領域を広げていかねばならない。しかし現状では、太陽電池の生産や販売施工からの縮小・撤退と、太陽光発電事業強化あるいは新規参入が交錯しており、産業として発展的拡大に向かっている状況は感じられない。

求められる太陽光発電産業像は図1に示すように、導入の追求だけでなく、保守・管理および太陽光発電電力サービスという3軸の追求によって、2030年までに120GW規模の安定供給と運用を進める担い手となることである。各軸の担い手どれ一つが欠けても、120GW規模という目標は達成できない。太陽光発電による2030年120GWACは、わが国のエネルギー安定供給基盤の要であり、その実現には“蓄電池産業戦略”策定のように、経済産業省が主導する戦略検討官民協議会を立ち上げるなどして、太陽光発電産業の発展強化のロードマップを示して、多くのプレーヤーの参画・参入を促し、世界と競争していく指針となる太陽光発電産業戦略を明確に打ち出すべきである。産業サイドからの強力な取り組みによって、政府とともに“野心的目標”を“現実”に変えていこう。

図1 太陽光発電産業に必要な発展軸