「第6次エネルギー基本計画」及び「地球温暖化対策計画」の達成に向けて、さらに「エネルギー供給強靱化法」及び「改正地球温暖化法」が施行されたことで、脱炭素社会形成に向けて、各方面で再エネの導入拡大への普及環境整備が進められている。太陽光発電の普及を巡る環境は大きく変わり、2022年度からはFIP制度が導入され、発電事業者が自ら市場で売電しながら、市場価格連動のプレミアムを受け取る電力市場への統合段階に移行している。旧FIT制度下では、事業認定に基づいて固定価格での全量売電による導入が進んでいくという単純な普及構造であったため、短期間で60GWACの導入が達成できたが、2030年の新たな導入目標120GWACの達成には、太陽光発電の電源としての経済性、変動電源性、系統制約、立地制約という克服すべき基本的課題があり、この他にも急速な導入拡大から生じた地域との共生という課題も加わっている。太陽光発電の今後の導入拡大には、これら5つの課題克服が必須であるが、さらに、2030年以降を見据えたカーボンニュートラルには、技術開発による導入領域の拡大、100GW超の導入を支える産業形成、脱炭素を加速する税制、受容性を初め社会環境変化等も不可欠である。

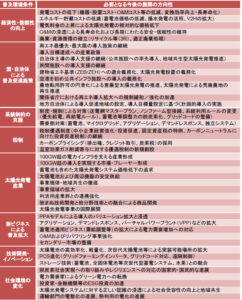

2030年までの短い期間と今ある技術で考えると、再エネによる脱炭素化は太陽光発電が中心となるが、2030年以降には太陽光発電の利用領域が、電力貯蔵技術と一体となって、熱利用や運輸分野の電化にも広がることを考えると、太陽光発電は2030年以降もエネルギーの中核的ポジションを占めることになろう。太陽光発電の普及環境は、関係省庁が進めている政策によって強化されつつあるが、表1に示すように別な視点を加えた多面的な普及環境の整備を今から進めていく必要があろう。特に、太陽光発電産業については、2030年に向けて新たな普及環境下で、すでに運転開始している60GWACを維持・補強しつつ、新規に60GWACの導入を進め、120GWから生み出される電力を有効に運用する責任を担っており、100GW超の電力インフラを支える産業の形成に向けて太陽光発電産業の抜本的強化が求められる。

政府によって2030年120GWACという国家目標が決まり、PPA方式による導入という導入者側に導入コストの負担がない新たなビジネスモデルが動き出し、需要家によるグリーン電力転換への行動が広がり始め、かつ太陽光発電導入拡大への補助金も創設され、太陽光発電導入拡大への明るいきざしが訪れている。今こそ太陽光発電産業はコストダウンを進め、かつ収益を上げながら市場領域も拡大する、明確な成長ステップを見出していかねばならない。2030年の野心的な導入目標量120GWACの実現を担う、我が国の太陽光発電産業の発展像を示していくためにも、官民一体となって力強い太陽光発電の産業戦略を描く必要がある。

アメリカは国防生産法及びインフレ抑制法に基づき、欧州連合はRE Power EU計画に基づき、国内または域内の生産能力増強を初め、太陽光発電の導入拡大と産業の強化に乗り出している。日本の太陽光発電産業がこれらに後れを取ってはならない。

表1 2030年の導入目標量の達成および2030年以降を見据えた太陽光発電普及環境条件