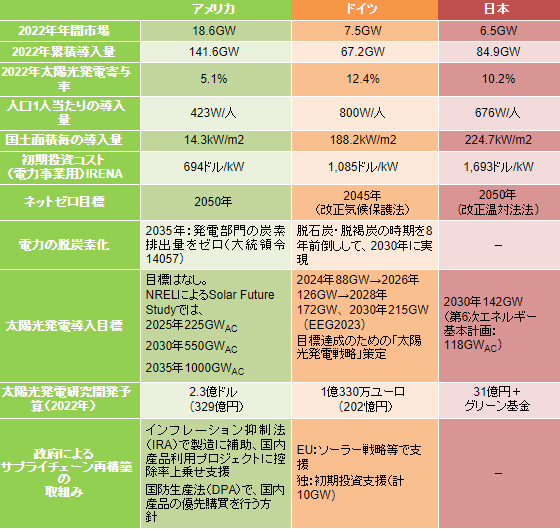

2023年5月の視点では、G7広島サミットにおける宣言「G7は2030年までに太陽光発電の累積導入量を1TW以上に引き上げる」について、アメリカ、ドイツ、日本の3ヶ国が全体の約85%(試算ベース)を占め、1TW以上の導入実現への主導国となることを明らかにした。現時点でのこれら3ヶ国の太陽光発電導入拡大をめぐる対応を比較すると、表1に示すように、ドイツと米国においては、電力部門の脱炭素目標が明確に打ち出されている。米国においては、大統領令により、2035年までに発電部門の炭素排出量をゼロとすることが国家目標となっており、ドイツにおいては、メルケル前首相の政権下で決定された「脱石炭・脱褐炭の時期を8年前倒しして、2030年に実現」という目標がショルツ政権下でも継承されている。

エネルギー転換において太陽光発電は、大きな役割を果たすと期待されている。先月号でも触れた通り、ドイツでは2030年の太陽光発電の導入目標量を215GWという戦略的な目標を設定し、米国では、公式の導入目標は設定されていないものの、国立再生可能エネルギー研究所(NREL)が「発電部門の炭素排出量ゼロ」の達成のために、太陽光発電のあるべき姿の見通しを示している。NRELによる「Solar Future Study」では、2035年には米国の発電量に占める太陽光発電の比率が40%、2050年には45%に拡大する可能性があると試算しており、2030年の累積導入量は550GWAC(=660GWDC)、2035年は1,000GWAC(=1,200GWDC)としている。

米国は税額控除制度(ITC)により、ドイツはFIT制度及びFIP制度により、太陽光発電の導入を進めていく計画であるが、両国は、同時に導入政策のみならず、太陽電池製造産業の再構築も目指している。米国では、太陽電池の国内製造を促すために、インフレーション抑制法(IRA)により、太陽電池製品の生産に対しインセンティブの付与が、また、米国産品の採用に対し投資税額控除率へのボーナス加算が行われる。また、太陽電池は国防生産法(DPA)の対象となり、太陽電池モジュールとそのコンポーネント(結晶シリコン・インゴット、ウエハー、太陽電池用ガラス、太陽電池セルを含む)は、国防における重要な技術製品と見なされ、米国産太陽電池は米国政府による優先的な購入等の支援を受けられる。また、ドイツは、この6月に10GW/年の国内生産能力の構築目指して製造プロジェクトの公募を開始している。

一方、日本では「GX実現に向けた基本方針」に基づく「GX推進法」と「GX脱炭素電源法」が5月に成立したことを受けて、同基本方針を法的根拠に基づく「GX推進戦略」に衣替えし、脱炭素とエネルギー安定供給の両立に向けた取り組みへの加速が始まる。GX推進戦略の下で、2021年に策定された「第6次エネルギー基本計画」の見直しも始まると見込まれるが、脱炭素電源への転換をさらに進めて行くには、太陽光発電を主軸とする再エネ電力への移行を加速することになろう。太陽光発電の導入拡大に向けては、単に導入量の積み増しだけにとどまらず、サプライチェーンの確保、産業政策、建物への導入の義務化、系統制約及び立地制約の克服、社会受容性の向上策などの多面的な展開を含めて、欧米に遅れを取ることのないドラスティックな「第7次エネルギー基本計画」の策定を目指していかねばならない。

現在日本では、環境省と自治体による地域ベースでの再エネ導入展開、東京都と川崎市による新築住宅への導入義務化が始まっているが、こうした新たな動きをもっと広げていく必要がある。さらに、2030年以降の太陽光発電導入拡大を考えると、世界的にも広まろうとしているソーラーシェアリングに代表されるような太陽光発電の“農地との共生”に備えた展開を、農業関係者とともに今から準備していかねばならない。

表1 米独日による太陽光発電導入展開 (DCベース)