2023年6月の視点では、G7の中で、今後の太陽光発電の導入拡大を主導するアメリカ、ドイツ、日本の政策面の枠組みを比較した。この中でドイツは、「改正気候保護法」で定めた2045年に温室効果ガス排出量ネットゼロを達成するためには、太陽光発電、風力発電の導入を劇的に加速する必要があり、「再生可能エネルギー法(EEG)2023」において、2030年までに太陽光発電の累積導入量を215GWとする目標を法制化している。

ドイツ連邦経済・気候保護省(BMWK)は、この挑戦的な目標の実現に向けた「太陽光発電戦略」を策定し、2026年までに2022年の3倍となる22GWへと段階的に拡大し、それ以降は、2030年まで毎年22GWレベルを維持するというシナリオを示している。年間22GWの内訳については、地上設置型と屋根設置型の展開の必要性を同等に評価し、それぞれ年間11GWの導入目標量を定めている。さらに、2022年までの累積導入量67.4GWに対して、2024年88GW、2026年128GW、2028年172GW、2030年215GWとする2年毎のマイルストーンも設定している。

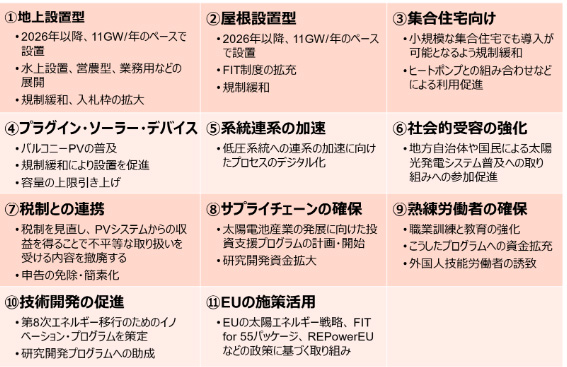

こうした2030年への導入目標量の達成に向けては表1に示すように、①地上設置型太陽光発電システムの拡大、②屋根設置型太陽光発電システムの設置促進、③集合住宅への設置促進、④プラグイン・ソーラー・デバイスの普及促進、⑤系統連系の加速、⑥社会的受容性の強化、⑦税制との連動、⑧サプライチェーンの確保、⑨熟練労働者の確保、⑩技術開発の促進、⑪欧州連合(EU)の施策の活用という11の柱からなる戦略が示されている。各項目には、具体的な目標の基に、現在実施中の措置と今後のステップ・対策が明示されており、地上設置型太陽光発電については、2026年以降11GW/年ペースの導入に対して、入札上限価格の引き上げ、設置場所に関する規制緩和、営農型設置・駐車場設置・水上設置・湿地への設置の促進などが掲げられている。屋根設置型太陽光発電については、高い水準のFIT適用及び拡充、建物への導入規制緩和などで11GW/年のペースを確保し、集合住宅、バルコニー発電など新たな市場展開を図っていく。さらに、連系の加速に向けたプロセスのデジタル化、自治体や国民による太陽光発電に対する社会受容性の強化、税制の見直し、太陽電池産業の発展に向けた投資支援、人材確保、技術開発の促進など幅広い視野に立って、各方面からの複合力を発揮する戦略を練り上げている。

一方、日本の太陽光発電導入拡大は、第6次エネルギー基本計画で策定された導入目標にそって、経済産業省、環境省、国土交通省、農林水産省など関係省庁が、施策、予算(含補助金)、法整備、規制改革等を総動員して、それぞれ所管する分野での導入拡大を担っていくという役割分担の下で、累積120GW規模の導入を目指した取り組みが進められている。

この結果、日本における太陽光発電市場は、“全量売電”から“自家消費型”への転換も進み始め、旧FIT制度下で形成された戸建住宅市場、公共施設市場、工場・業務ビル等の民間施設市場、地上設置市場に加えて、新たに、駐車場活用市場、集合住宅市場、農地活用市場(営農型を含めて)、水上設置市場、道路・鉄道等の公共インフラ空間市場等の新市場が立ち上がっている。これらの市場を大きく発展・定着させることが、2030年の導入目標の確実な達成に極めて重要であり、さらに、2030年以降の太陽光発電の導入拡大の継続も見据えると、ドイツの「太陽光発電戦略」のように実効性を備えた「日本版太陽光発電戦略」を官民協調し、政策面、産業面、市場面、税制面、金融面、社会受容面等から多面的に描いて臨む必要がある。この戦略を拠り所とする官民の一致した太陽光発電普及への取組みは、太陽光発電産業の発展や国民や企業等の電力需要家群からの導入展開を促し、国が今後進めていく「GX推進戦略(2023年7月28日閣議決定)」の原動力となろう。

表1 ドイツの「太陽光発電戦略(2023年5月)」における2030年215GWの導入達成に向けた取組み

(DCベース)