2022年度より「エネルギー供給強靱化法]が施行されたことで、太陽光発電をめぐる 普及環境は、旧FIT制度から新FIT・FIP制度へ移行した。新たな環境下での太陽光発電 導入量(運開量)は、累積で250万件超えの2,653,054件、計65.1GWACと公表された。年 間導入量は2021年度の4,584MWAC(2013年度以降の最低年間導入量)に対し、4,596MWAC となり、わずかなプラスではあるがほぼ横ばいであった。新規の事業認定量は低水準で あったので、2022年度の導入量は、旧FIT制度下で取得した事業認定分からの稼働に支 えられている。

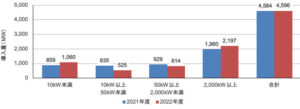

発電規模別に2021年度の導入量と比較すると、住宅を中心とする10kW未満が859MW から1,060MWへ、2,000kW以上の特別高圧が1,960MWから2,197MWへ増加している。特 に、10kW未満は2013年以来再び1GWの水準に達し、増加基調にある。低圧は835MWか ら525MWへ、50kW以上2,000kW未満の高圧が1,763MWから1,628MWへ減少している。 2022年度には4GW規模の認定失効があった一方で、これまでの未稼働案件の稼働が進 んだことで、3月末時点の未稼働案件は9.0GWに縮小している。

図1 2021年度及び2022年度におけるFIT及びFIP制度に基づく太陽光発電導入量

2020年以前は、旧FIT制度下での導入量がわが国の導入量であったが、2021年以降、 経済産業省、環境省、国土交通省、農林水産省、各自治体によるFITを活用しない普及 予算(含む補正予算)による導入や、FIT制度も普及予算も使わない自主導も始まったので、2022年度のわが国の年間導入量は、この分として0.5GWACが加わり5.1GWACと 見込まれる。

最近の事業認定量は低迷し、旧FIT制度下の未稼働案件容量の減少を考慮すると、今 後年間導入量5GWACを維持できるか不透明である。地上設置型の大規模発電所の適地確 保も難しくなっていることから、2030年の導入目標量の達成には、住宅、公共施設、民 間施設、地上設置、農地活用、水上設置など幅広い分野からなる市場ミックス型の市場 形成が重要となる。これらの市場は旧FIT制度下で、その原形がすでに形成されており、 これらの市場を国民負担なしに、今後どのように発展させていくかが大きな鍵となる。

2030年の導入目標量達成に向けて関係省庁別の分担量が設定されているが、実際に導 入に取り組む太陽光発電産業や電力需要家などからの視点に立つと、市場別の導入目標 量の設定も必要である。これらの市場は、2030年以降も継続して発展拡大が見込まれる 重要な基本市場でもあるので、市場別の導入目標量の設定により、市場形成への予見性 が高まることで、プレーヤー形成や事業形成など太陽光発電産業発展への事業基盤を強 化することができる。一方、電力需要家群からは導入取組みへの加速が期待できる。さ らに今後、導入への主体的な役割を担っていく自治体にとっても、地産地消と地域経済 の活性化に向けて、これらの市場を活用した地域一括型の太陽光発電導入展開を図るこ とができる。GXを担う太陽光発電は2030年以降も見据えて、2030年の導入目標量に対 する市場の見える化を進め、市場形成に基づく自立した本格的な成長が求められてい る。

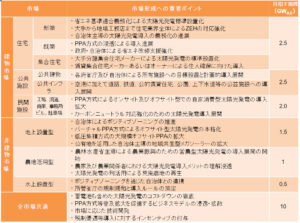

表1 2030年に向けた市場形成の考え方