2020年以降、世界は脱炭素社会の形成に向けて、さらにロシアによるウクライナ侵攻 をきっかけとするエネルギーセキュリティへの対応強化策として、太陽光発電の導入が加速され、年間導入量は300GW規模になろうとしている。

わが国における太陽光発電 は、「第6次エネルギー基本計画」や「地球温暖化対策計画」の下での導入から、「GX 実現に向けた基本方針」をベースに閣議決定された「GX推進戦略」の下での導入に進 展し、政府が総力を挙げて2030年度の再生可能エネルギー比率36~38%の確実な達成を 目指していくこととなった。経済産業省や環境省を中心とする関係府省庁は、GX実現 に向けて所管する施策、法律、規制改革、予算、技術開発等を総動員して、再エネの導 入拡大を進めていく構えであり、2024年度予算要求にはGX推進対策として、太陽光発 電をはじめとする再生可能エネルギー導入拡大への大型予算を計上している。

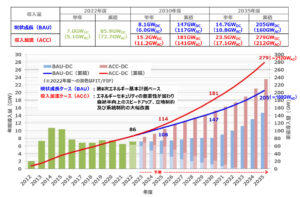

関係府省庁による太陽光発電導入展開が進められる中、太陽光発電および蓄電池のコ ストが、国際価格を反映して低下していくことと地域共生が進展していくことを前提と して、今後の太陽光発電導入量を2022年度をベースに2035年までを予測すると図1に示 すように、現状成長ケースでは年間導入量が7GWDCから徐々に増加し、2030年には 8.1GWDC(6.0GWAC)に、累積導入量では147GWDC(117GWAC)になると見込まれ、政 府の導入目標量に相当する。さらに、2035年には年間14.7GWDC(10.8GWAC)、累積で は205GWDC(160GWAC)に拡大する。2030年度に向けては、政府や自治体による各種支 援策の継続、電気代の上昇による自家消費のための導入、脱炭素経営を意識したグリー ン電力を求める需要家群の増加、PPA方式の浸透による導入へのハードルの低下等によ り、さらに2030年から2035年にかけては太陽光発電導入の標準化と安定した市場の形成 により、導入が進んでいく。

一方導入加速ケースでは、エネルギーセキュリティの一層の強化や、気候変動対策の 加速によって、エネルギーミックスにおける再生可能エネルギー比率が上方修正され、政策による新たな太陽光発電導入展開や設置義務化が進んでいくと想定している。再エネ電力利用者は、大企業中心から中小企業を含むサプライチェーン全体に広がっていき、2020年代前半に培った次世代太陽電池技術の研究開発成果が、太陽光発電の社会実 装を現時点では困難な場所へも広げていく。さらに、蓄電技術のコスト低減が進むこと により蓄電所や電気自動車(EV)およびV2H・V2G(Vehicle to Home/Grid)が普及す ることと相俟って、アグリゲーションやVPPによる需給調整、エネルギーの地産地消が 一般的となり、変動電源という太陽光発電の課題が解決に向かう。導入場所は土地・空 間を多重利用する建物一体型、道路鉄道等インフラ一体型、農地活用型、水上設置など 複合活用型の太陽光発電市場も立ち上がっていく。その結果、2030年度の年間導入量は、 今日の7GWDC程度から年間15.2GWDC(11.2GWAC)、累積導入量は181GWDC(141GWAC) へと伸びていく。

2030年以降は系統制約が、系統整備と調整電源の発達により大幅に改善されるとともに、農地活用が進展し始めることで、2035年度には年間23.5GWDC (17.1GWAC)、累積では279GWDC (212GWAC)に達する。 FIT/FIPに基づく導入は2022年度においては全体の95%程度であったが、今後はその割 合が段階的に減少し、2030年代前半にはほぼ全体がFIT/FIPに頼らない自主導入になる と見込まれる。

このような太陽光発電の導入の拡大を実現するには、国際レベルへの発電コストの低 減、地域共生に留まらない経済・社会全体からの社会受容性の大幅向上、長期安定電源 化だけでなく資源循環を含めた持続性の構築が必須である。さらに、新規導入を主体と する今日の太陽光発電産業は、産官学金との連携を深めて、年間1000億kWh以上の安定 した電力供給を担えるエネルギー産業として、サプライチェーンの強化と事業領域の拡 張を図り、未来指向の次世代型太陽光発電産業への脱皮と発展が不可欠となる。

図1 太陽光発電導入量予測(DCベース)2021年度及び2022年度におけるFIT及びFIP制度に基づく太陽光発電導入量

図1 太陽光発電導入量予測(DCベース)2021年度及び2022年度におけるFIT及びFIP制度に基づく太陽光発電導入量

出典: ㈱資源総合システム「日本の太陽光発電導入量予測(2023-2035年)」(2023年10月)