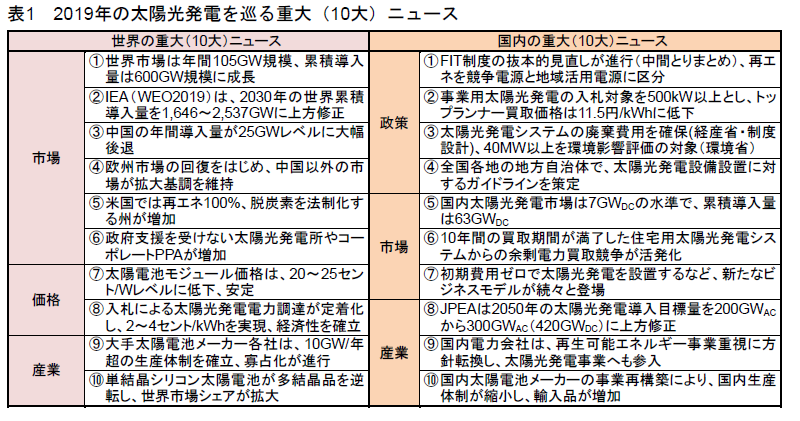

2010年代が終了し、2020年代が始まる。2010年代の10年間、世界の太陽光発電市場は年率30%を超す劇的な発展を遂げた。2010年代の最終年となる2019年の主な太陽光発電の動きは、表1に示すように、海外では政府支援を受けない太陽光発電の導入が進み始めている。2020年からはパリ協定の本格運用が予定されており、太陽光発電の安定的な発展が定着することとなろう。

世界の動きでは、太陽光発電市場は、これまで世界を牽引してきた中国市場が2年連続の大幅なマイナス成長となるものの、世界全体では太陽光発電導入拡大の流れを受け継ぎ、2019年には105GW規模の導入が見込まれている。低迷を続けていたヨーロッパ市場の回復が鮮明となり、中国を除くアジア及びアメリカ市場が堅調に推移、中南米、アフリカ、中東でも旺盛な需要に支えられて拡大基調が維持されている。

太陽電池価格は、中国市場の不振から下落傾向が続き、20~25セント/kWのレベルが定着し始めている。入札による太陽光発電の導入が世界的に一般化し始めており、電力調達価格は日射条件に応じて2~4セント/kWhレベルが実現されている。この結果、世界各地でGW規模の太陽光発電所が建設されている。

太陽光発電産業では、2020年代の太陽光発電市場拡大に備えて、中国の大手太陽電池企業を中心に価格競争力のある最新技術が投入され、年間10GW規模の量産体制確立と寡占化が進んでいる。

一方、日本国内では、FIT法未稼働案件の導入進展や太陽光発電導入価格の低下等によって、2019年には約7GWが導入され、累積導入量は63GWDCレベルに達したと見込まれる。経済産業省は、10年間の買取期間が満了し、今後大量に発生する住宅用太陽光発電システムからの余剰電力の買取を一般市場に委ねる制度整備を行うとともに、再生可能エネルギーの主力電源化の実現に向けて、FIT制度の抜本的見直しの方向性を定めた。具体的には、①電源の特性に応じた制度構築、②適正な事業規律、③再生可能エネルギーの大量導入を支える次世代電力ネットワークへの対応などが、新たなFIT法に盛り込まれることになっている。再生可能エネルギーは、今後電源の特性に応じて、競争電源と地域活用電源の2つに分けて導入展開を進めていく。太陽光発電はその両分野にまたがり、競争電源としての太陽光発電は電力市場に統合され、地域活用電源としての太陽光発電は自家消費や地産地消をベースとする需給一体型の太陽光発電システムの活用に軸足を移していく。環境省は、脱炭素化社会に向けた施策を進め、その中で40MW以上の太陽光発電所を環境影響評価の対象とした。両省は、これまでそれぞれの立場から再生可能エネルギーの普及を進めてきたが、今後の本格的な導入拡大に向けて連携チームを立ち上げた。

太陽光発電産業界では、太陽光発電協会がJPEAビジョンとして「PV OUTLOOK 2050」を発表し、2050年の想定導入目標量を、これまでの200GWACから300GWACへと上方修正した。太陽光発電産業界では、初期費用ゼロ円で導入を可能とするビジネスモデルを初め、脱FITに備える新たなビジネス展開が始まった。特に、FIT買取期間を終了した太陽光発電からの余剰電力購入や、蓄電池販売などが新たなビジネスチャンスと捉えられている。在来型エネルギー産業も太陽光発電事業に相次いで乗り出し、再生可能エネルギーを重視する姿勢に転換している。

2020年は、現在のFIT法適用最終年でもあり、今後、10~50kWの低圧システムに対する要件変更や入札対象範囲の拡大など、太陽光発電の導入環境が厳しくなることも予想される。一方で、2020年代にはZEH&ZEB化の進展、水上及び農業向けなどの新市場の成長、電力需要家からの導入展開の加速、新たなビジネスモデルによる普及展開など、市場が広がる明るい展望も開けている。2010年代に築き上げた産業構造と194万件、計45.7GW(2019年6月現在)の太陽光発電導入実績は、2020年代の新たな出発点となり、わが国の太陽光発電産業は自立への新しい時代を迎える。2020年代は普及施策の変化や電力システム改革の進展により、市場構造、産業構造、ビジネスモデル、利用形態、プレーヤが大きく変わることが予想される。太陽光発電事業は、2010年代型の政府に守られた成長モデルが通用しなくなり、政府支援に依存しない2020年代型の成長モデルへの転換が求められる。太陽光発電産業界は、未稼働案件対応や現在の政府支援がある間に、これまでに培ってきた経験、技術力、販売力を新たな展開力に変えて、地域に根ざした需給一体型の分散型太陽光発電市場を、2020年代の中心的成長市場に位置付けて、日本独自の本格発展への道を切り開いていこう。