太陽光発電にとって激動と激変の2020年代が幕開けた。パリ協定の本格運用も始まり、太陽光発電はエネルギー転換の主役として輝かしい10年を迎える。

世界で毎年新設される200GWを超える発電所の電源主体は、2015年以来、在来型エネルギーから再生可能エネルギーに移っている。このうち、太陽光発電と風力発電が大半を占めており、太陽光発電は年間100GWレベルに到達している。2020年代は、中国やインドだけでなくその他の途上国でも導入が本格化していくので、世界市場は200~300GW/年レベルへの成長が見込まれている。

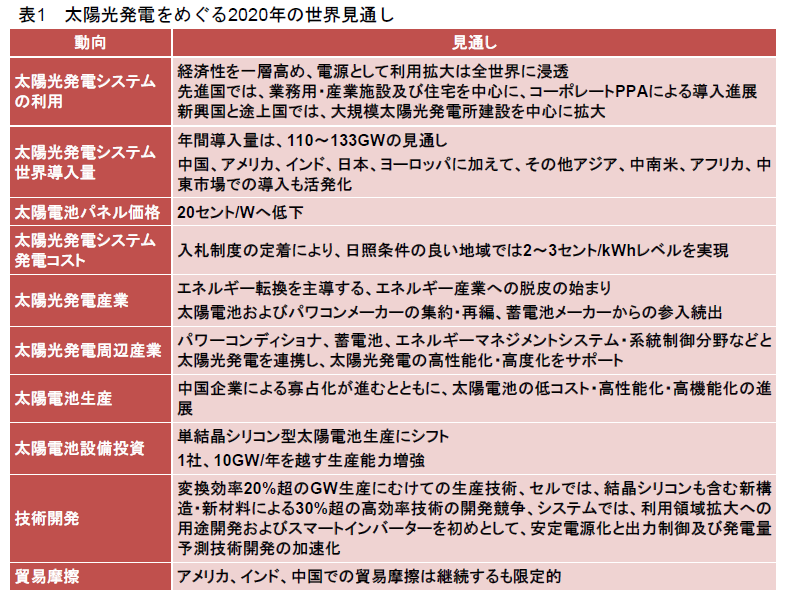

太陽光発電市場では、2019年には中国で大幅な導入後退があったが、2020年は、アメリカでの導入継続、ヨーロッパの導入回復、中国での反動による導入回復、途上国での導入拡大が見込まれるので、世界市場は再び成長軌道に戻る1年となろう。2020年の世界導入量は、上記各国の状況に加えて、インド、その他のアジア、中南米、アフリカ、中東での導入も活発化していくので、年間110~133GWになるとが見込まれる。

2020年には、太陽光発電の経済合理性が一層改善され、導入拡大の流れは先進国、途上国問わず全世界への浸透が始まる。太陽電池パネル価格は、需要拡大とともに出発原料の多結晶シリコンの低価格化と太陽電池性能向上に支えられ、20セント/Wに向かう。太陽光発電の発電コストは、日射量の豊富な地域では2~3セント/kWhが定着していくこととなろう。さらに、2010年代には、政府支援を利用した導入が主体であったが、2020年以降は、FIT等に頼らない入札やコーポレートPPA(民間企業による再生可能エネルギー電力購入契約)等の市場競争ベースでの導入へと移っていく。このような状況を背景に、太陽光発電産業は太陽電池やパワーコンディショナを中心とするモノ作り産業から脱皮し、エネルギー貯蔵、エネルギーマネージメント、Iot、AI、ドローンなどの最先端技術との融合を図りながら、モノ作りから発電事業までカバーするエネルギー供給産業へと発展し、2020年代のエネルギー転換を進めていくこととなろう。

日本では、2021年度以降に施行が予定される「新FIT法」に向けて、現行FIT法の改正案が今国会に提出されることになっており、2020年は2020年代の太陽光発電の事業環境を決める1年となろう。2019年末にはその方向性が示されており、「新FIT法」では、①電源の特性に応じた制度構築(競争電源と地域活用電源)、②適正な事業規律、③再生可能エネルギー大量導入を支える次世代電力ネットワーク、が柱となる。太陽光発電では、発電規模によって競争電源と地域活用電源に分かれ、現在の調達価格等算定委員会での審議を通じて、地域活用電源の要件が定められ、現FIT法下で最終年度となる2020年度に、一部先行実施される見込みである。

このように2020年は、2021年度から始まる「新FIT法」への準備期間となり、今後の事業展開を見いだす重要な期間となる。2020年度の入札対象は250kW以上へと広がり、入札量は1500MWと決まった。調達価格は、すでに公表されている価格決定の前提条件から推定すると、2019年度より2円/kWh程度下がることが予測される。したがって、2020年度の買取価格は電気料金並の水準になるため、売電への優位性が乏しくなり、太陽光発電産業界もまたFITに頼らない太陽光発電システムの普及へと舵を切らねばならない。そのためには、1年前倒しで事業戦略の転換が不可欠であり、屋根設置を中心とする電力需要のある建物、地域へのオンサイトの自家消費型太陽光発電システムやオフサイトの自己託送型太陽光発電システムの導入を重視する事業展開が求められる。

太陽光発電業界は、経済性を高めた魅力ある太陽光発電システムやビジネスモデルを提供するとともに、政府と一体となって、産業や家庭自らが自発的に太陽光発電の導入意欲を高める波を起こし、政府の目指す太陽光発電による需給一体市場を通じたレジリエンス性の高い自家消費型地域社会の形成を図っていこう。2020年はその出発の年となる。2020年代は、太陽光発電産業の自立を図るだけでなく、電力ユーザーも自家消費型太陽光発電システムの導入により電力の自給が無理なく図れることも示していこう。

今月は、太陽光発電の重要な動きをめぐって

(1) 経済産業省による2020年度の太陽光発電の入札対象を500kW以上から250kW以上に拡大する方針

(2) 大手太陽光発電事業者による「再生可能エネルギー長期安定電源推進協会」の設立

(3) NEDOとパナソニックによる大面積ペロブスカイト太陽電池変換効率16.09%達成があった。