IEAから「Snapshot of Global PV Markets 2020」が発表され、2019年の世界の太陽光発電導入量が、2018年の103.2GWから114.9GW(速報値)へ増加と報告された。中国市場が43.4GWから30.1GWへと縮小したものの、引き続き世界最大市場であることには変わりはない。注目すべきことは、中国市場を除く世界市場規模は58.8GWから84.9GWへと大幅に拡大し、導入国が限られた特定国から世界中への広がりが続いていることである。今回、導入国トップ10にベトナム、ウクライナが新たに登場し、さらにスペインが復活した。年間1GW以上導入する国は、11ヶ国から18ヶ国に増えている。

2020年はパリ協定の運用開始年にあたり、太陽光発電導入拡大の流れが本格化すると見込まれていた。しかし、世界的な新型コロナウィルス感染症(COVID-19)の瞬く間の拡大で、世界の経済活動がどん底へ突き落とされることとなり、太陽光発電の導入拡大にも大きな影響が出ようとしている。世界の太陽光発電供給基地となっている中国での生産も、一部地域で停止が伝えられたが、今は、回復途上とのことで、太陽光発電への影響は、生産・供給から物流や設置工事などのダウンストリームに移行し、プロジェクトの開発に遅れが生じている。

原油価格の急落で再生可能エネルギーへの投資が進みづらくなることも考えられるが、経済活動の進まない今は、COVID-19の収束後の事業環境を見据えた対応を準備すべきであろう。全く予期せぬCOVID-19の蔓延で移動への大幅な制限を受け、テレワークやWEB会議の普及が進んだことで、エネルギーシステム、産業構造、サプライチェーンなど社会システムや生活様式が大きく変わる可能性も出てきている。各国政府の経済復興対策の方向性やエネルギー需要家の意識変化によっては、エネルギー需要の回復に合わせて脱炭素社会への流れと石油依存からの脱却が加速し、再生可能エネルギーの利用拡大の波が想定よりも早く訪れることとなろう。

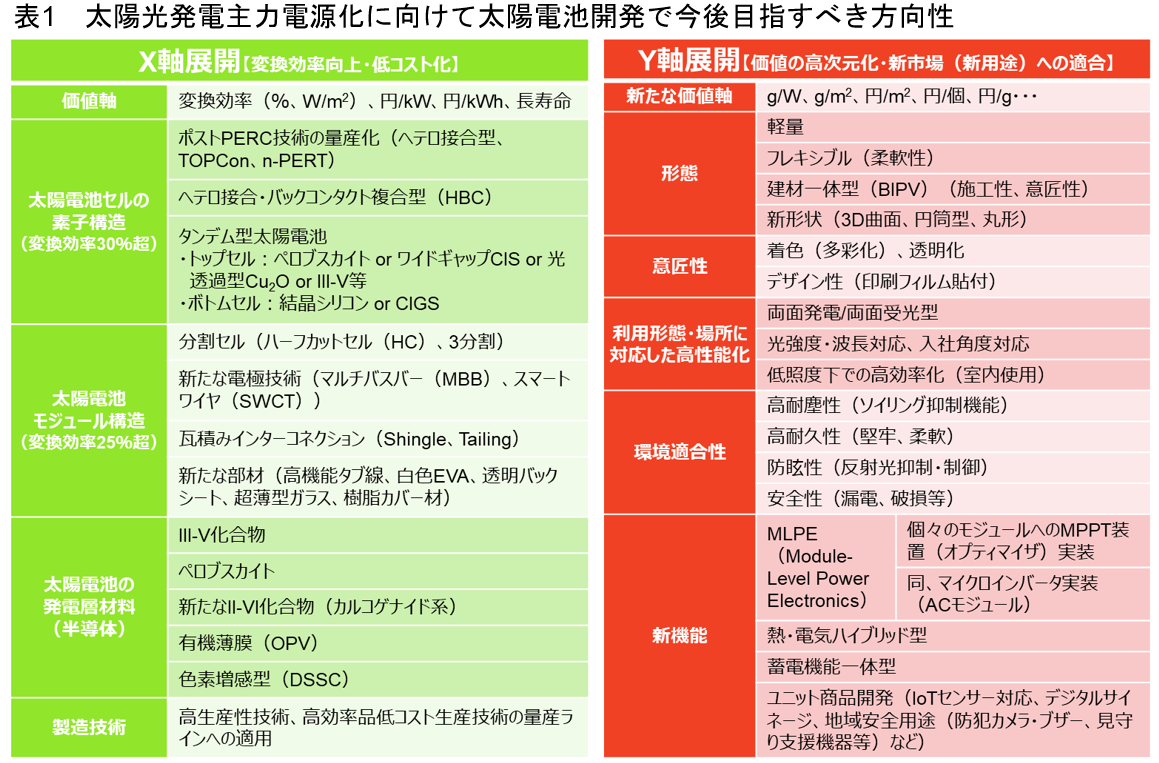

先月の視点では、太陽光発電は2050年に向けて利用形態は段階的に進化(PV0.0⇒PV5.0)することを予測したが、その心臓部となる太陽電池の目指すべき技術開発の方向性は表1に示すように、X軸とY軸の二次元的展開が求められてくる。主力電源化を目指していた2015年以前では、X軸として変換効率向上とコスト化を徹底的に追求することが必要条件として要求されていたが、主力電源として位置付けられている今日では、さらに新たな価値、形態、意匠性、高性能性、環境適合性、機能性など、利用を追求するY軸への展開が十分条件として要求される。

太陽光発電システムは現在、系統連系電源としてのPV2.0を卒業し、買電価格を下回る自家消費電源としてのPV3.0を迎えている。この段階での太陽電池は、変換効率20%超の結晶Si太陽電池が世界市場を支配し、生産の大半が中国企業であると予想される。しかし、2030年代にはPV4.0に進展し、基幹電源として役割を果たすこととなる。この段階の太陽電池は、変換効率として25%超かつ利用状況に対応した機能が求められる。高性能化はすでに結晶Si単体での限界領域にあり、次世代型太陽電池はタンデム型や新材料など、今後の技術開発の進展次第となる。同時にY軸を徹底的に追求することで、kWでの価格競争ではなく、利用者が太陽光発電に対して期待する種々の機能付加を実現することで、新たな利用領域・市場領域を生み出すことも可能となる。さらに、PV5.0段階に移ると、太陽光発電システムが電源としてだけではなく、一次エネルギーとして運輸分野の電動化や、熱供給分野の電化にも対応できることが必要になり、多種多様な太陽電池群が利用形態に応じた役割を担うことになろう。このような状況は、太陽光発電の利用産業や利用分野の技術と連携した技術開発とイノベーションがあって初めて実現するものである。太陽光発電の利用を念頭にした技術開発や商品開発には、太陽光発電のすそ野と連動した大きな領域が存在している。

今回の新型コロナウィルスの感染拡大によるサプライチェーンの分断は、国家として大きなリスクであり、今後の太陽光発電システムの世界的発展性やイノベーションによるプレーヤーチェンジを考えると、わが国における太陽電池をめぐるモノ作りについて、中長期的視点に立った新たな国家指針を持ち、社会システムの変化に対応する高付加価値技術の開発と次世代太陽電池生産の芽を伸ばしていくことが必要である。