新型コロナウイルス感染拡大による緊急事態措置が、約50日ぶりに全面解除された。この間、わが国の経済活動はほぼ停止状態に追い込まれた。太陽光発電業界もまた、FIT法の抜本的見直しなどの新たなステージに入る直前で出鼻をくじかれることとなった。しかし、太陽光発電業界はこうした状況下でも何度も危機を乗り越えてきており、脈々とした動きを続けるとともに、新たな動きも報告されている。業界団体では、太陽光発電協会が2050年に向けた太陽光発電ビジョン「“PV OUTLOOK 2050”太陽光発電の主力電源化への道筋」を発表した。昨年発表した「2050年の累積導入量300GWAC(=420GWDC)」に、「太陽光発電の主力電源化による便益」を追加して、2050年への“新PVビジョン”としてまとめた。発電事業者からは、GFや東京センチュリーなど4社による、鹿児島県鹿屋市での九州最大級の100MW太陽光発電所の運転開始や、京セラら6社による長崎県宇久島での日本最大480MWの太陽光発電所の建設着工、などが発表された。市場では、ソーラーフロンティアらによるビッグサイトでの路面一体型夜間発光太陽光発電システムや、AGCによるJR新駅「高輪ゲートウェイ」での駅ホーム/駅舎一体型システムの新規設置、さらに、リソルグループによる千葉県長柄町の体験型複合リゾートにおける、自己託送と自営線を組み合わせた「地産地消システムの」運用の開始など、将来に向けた新たな市場領域の開拓の動きが伝えられている。電力業界からも、四国電力管内で“5月5日の午前に電力需要に対する太陽光発電量が88%に達した”ことが発表された。さらに、在来型エネルギー産業界では、JXTGホールディングスが2022年度までの第2次中期経営計画において、再生可能エネルギーを1GW以上に拡大していくとともに、水素も含めた次世代型エネルギーに4000億円を投資すると発表した。地方自治体からは、東京都がFIT切れの家庭用電源を優遇価格(1.5円/kWh上乗せ)で買取り、都所有施設で活用する事業を始める。

このような太陽光発電や再生可能エネルギーの動きに対して、経済産業省はインフラ海外展開懇談会を開催し、今後のインフラシステム輸出の進め方について中間とりまとめを行った。この中で、再エネ市場の拡大を明記し、再エネ発電への日本の貢献の重要性を提起するとともに、日本製機器の優位性のみで海外インフラ市場を獲得できる時代は終了しつつあり、エネルギー転換・脱炭素化を進める多様なソリューション提供の必要性を強調している。一方、国会では、5月26日にFIT法や電気事業法などの改正案を盛り込んだ「エネルギー供給強靱化法」が衆議院本会議で可決され、参議院での審議が始まる。エネルギー供給強靱化法案が成立すると、再生可能エネルギーの主力電源化への議論が新たなステージに入り、次世代電力ネットワークという土俵の中で、在来型電源と電源の特性に応じた競争になる。さらに、第6次エネルギー基本計画策定に向けて、エネルギーミックスの見直しも始まる。このように、新型コロナ禍により日本経済は停滞を余儀なくされているが、太陽光発電については一歩一歩前進している。

今後、緊急事態措置の全面解除で、わが国も経済活動再開に向けて動き出し、経済復興とともに大幅に落ち込んだエネルギー需要も、2008年のリーマンショック後に経験したように、急速な回復に向かうと考えられる。政府は、この未曾有の経済危機に対して、大規模な景気刺激策を準備しているが、世界各国では、景気対策の柱に気候変動対策とデジタル化を据える動きも出ている。わが国もこの新型コロナ禍を契機に、エネルギー政策と環境政策を連動する形で、再生可能エネルギー導入拡大を経済対策の柱の1つに据えるべきではなかろうか。10年後に、2020年が再生可能エネルギーの普及加速の最大のチャンスであったと振り返ることは避けたいところである。

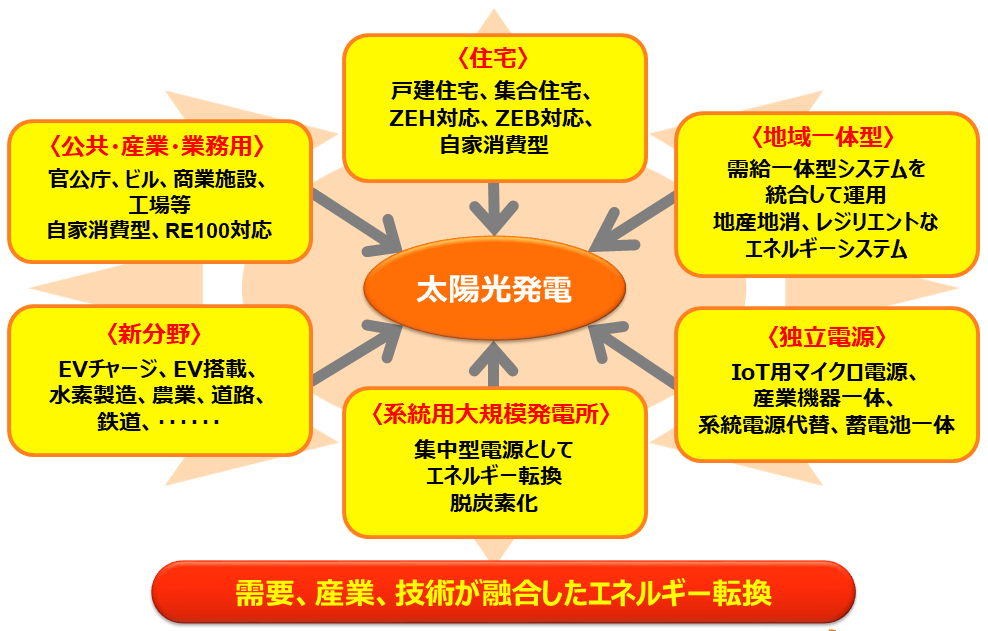

太陽光発電は、今後、技術開発を通じて発電規模、市場、価値基準、利用形態、利用領域の多様化と高度化が進んで行き、図1に示すように、太陽光発電は最も身近なエネルギーとして、あらゆる場面に登場し、社会に溶け込んでいくことになろう。

太陽光発電業界はこれまでに培ってきた太陽光発電をめぐる知見、技術をベースに、新たなビジネスモデルや先端及び関連技術を取り入れ、次世代電力ネットワークに囚われない、自家消費型の太陽光発電システムの市場拡大に全力投球していこう。そして、電力需要家とともに自家消費電源としての経済性を高めていくことで、次期エネルギーミックスにおける太陽光発電への導入目標の大幅上方修正に向けて動き出そう。