2021年が始まった。世界経済は引き続き新型コロナウイルスの感染拡大により、停滞を余儀なくされているが、太陽光発電の導入拡大は継続している。太陽光発電の成長スピードは、2021年には過去3年間の減速モードから一転して加速モードへとギアチェンジされよう。

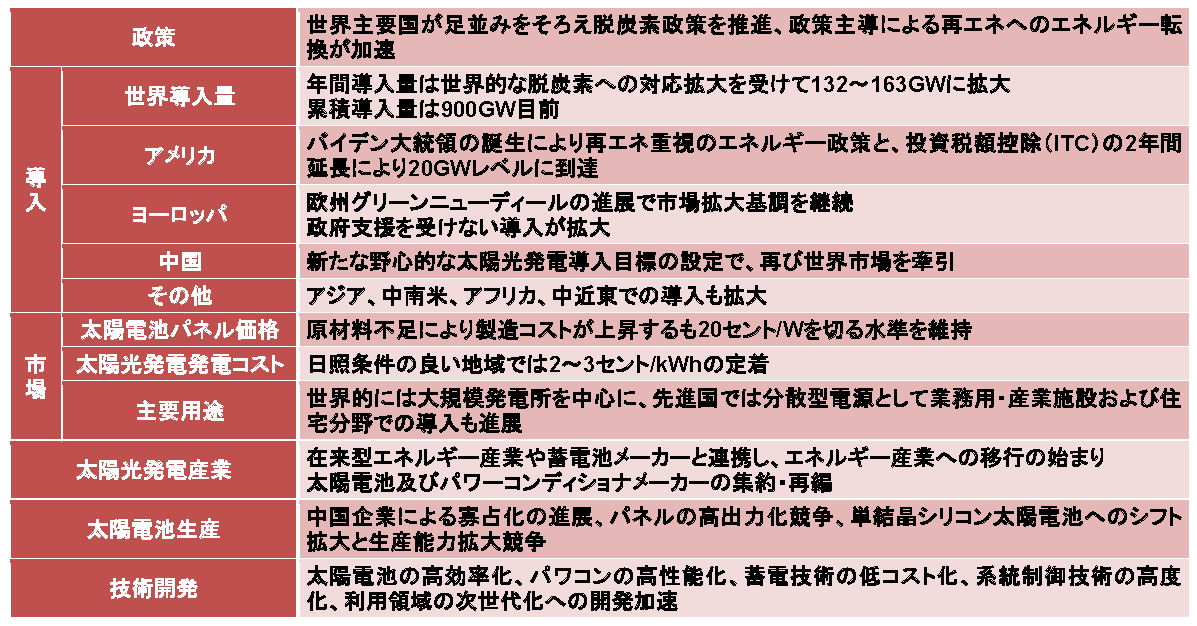

太陽光発電を巡る2021年の見通しは表1に示すように、世界主要国は脱炭素政策に足並みをそろえており、太陽光発電の世界導入量は132~163GWへと拡大すると見込まれる。地域別には、アメリカはエネルギー政策を再エネ重視に転換し、クリーンエネルギーへの2兆ドル投資や、太陽光発電に対する投資税額控除(ITC)の2年間延長などにより、20GWレベルの太陽光発電導入が見込まれている。ヨーロッパでは、グリーンニューディールにより、太陽光発電の導入拡大基調が継続するだけでなく、政府支援を不要とする市場拡大が期待されている。一方、中国では、習近平国家主席が、2030年までに太陽光発電と風力発電合わせて1.2TWにするとの目標を表明しており、この達成には少なくとも年間70GWレベルの太陽光発電の導入が必要と試算されている。この他のアジア、中南米、アフリカ、中近東での導入も拡大の見通しである。

表1 太陽光発電をめぐる2021年の世界見通し

一方日本では、昨年のエネルギー供給強靱化法の成立により、再エネ型経済社会の創造に向けた動きが始まるとともに、菅首相宣言による「2050年カーボンニュートラル」の実現に向けた国家指針として、「2050年カーボンニュートラルに伴うグリーン成長戦略」を策定しており、2021年はグリーン成長への新たな挑戦が始まる「グリーン成長元年」となろう。さらに、2022年4月スタートとなるFIT法改め再エネ促進法下での再エネ本格普及に向けたFIP制度の創設を始め、新たなルールや制度が設定されることとなり、2021年は現FIT法が適用される最終年となるが、新法への移行準備の年でもある。第5次エネルギー基本計画の見直しも進められており、今夏には第6次エネルギー基本計画が策定される見通しで、新たなエネルギー基本計画が始まる年でもある。

「グリーン成長戦略」では、温室効果ガス排出量の8割以上がエネルギー起源なので、カーボンニュートラルを担う基盤は再生可能エネルギーであり、実現には再生可能エネルギーとエネルギー貯蔵をベースとするエネルギー転換が大きなカギを握る。太陽光発電は今後も主軸の再生可能エネルギーであるが、蓄電、H2,熱利用などのエネルギー貯蔵とのカップリングが不可欠である。現在の再生可能エネルギーだけでは2050年カーボンニュートラル実現は不可能であり、新たな技術・産業・産業構造などへのイノベーションが不可欠となるので、今回14成長産業が設定された。しかし、14成長産業が技術開発から実用化へと発展し、カーボンニュートラルへの貢献が始まるのは、2030年以降と見込まれよう。従って、2030年までのグリーン成長は現存の再生可能エネルギーが担い手として主導し、それ以降も進化しながら継続して寄与していくことなる。

太陽光発電産業は国際価格並みへのコストダウンを実現し、地域や電力利用者が支持する市場展開を進めながら、世界に先駆けた自家消費・地産地消ベースの分散型需給一体市場の形成を果たしていくことが求められるだけでなく、FITに依存しない競争力のある自立した産業へ早期に脱皮し、再生可能エネルギー産業の中核としてグリーン成長を先導していくことも求められる。利活用産業との連携による新市場創出も欠かせない。技術開発の方向は、蓄電と一体となった利活用・運用技術の高度化と、たゆまぬ高度の技術開発・イノベーションにより利用領域の拡張を図り、先端技術・周辺機器との融合による一次エネルギーへの進化を遂げることであろう。さらに、海外に対しては質の高いエネルギーインフラ輸出の戦略的展開を行い、世界市場の獲得も重要である。

太陽光発電を初めとする今日の再生可能エネルギー産業は、グリーン成長を今から支えるゼロ番目の基盤産業として、カーボンニュートラルを先導し、いずれは14成長産業と合流して、2050年の国家目標の達成に向けて加速していこう。世界主要国がカーボンニュートラルに向けて動き出しており、日本も世界と互して主導側にならねばならない。2030年までの10年間は、その後を決定づける大事な10年間であり、太陽光発電産業は、政府と一体となって脱炭素への強力な推進力になるとともに、これから大きく伸びていく需要家からの再エネ電力需要に応えていかねばならない。