経済産業省は、わが国の今後のエネルギー政策の指針となる「第6次エネルギー基本計画」の原案を公表した。今回の基本計画案は、再エネ型経済社会の創造に向けたエネルギー戦略に加えて、「2050年カーボンニュートラル」及び「2030年温室効果ガス46%削減」の実現に向けたエネルギー政策の道筋を示すものである。これまでの積み上げ方式による計画策定から、高い目標の実現を目指した野心的な見通しに基づく基本計画へと、その位置づけが変わっており、これまでの基本計画策定の中で最も難易度と重要度の高いものとなった。

目標となる2030年度の電源構成(エネルギーミックス)では、総発電量を省エネの強化により10650億kWhから9300億~9400億kWhへと引き下げ、原子力発電の比率を維持し、火力発電を引き下げた。一方、再生可能エネルギーの比率は22~24%から36~38%(発電量として3300億~3500億kWh)へと大幅に引き上げ、再エネの主力電源化を加速していくものとなっている。再エネ5電源の内訳は、太陽光発電15%程度、風力6%程度、地熱1%程度、水力10%程度、バイオマス5%程度としている。経済産業省は、再エネ電源比率を大幅に高めるための政策対応として、今後はS+3Eの大前提のもとで、新たに“主力電源化の徹底”と“再エネ最優先の原則”を加え、国民負担の抑制と地域との共生を図りながら、最大限の導入を促していくとしている。これらの背景には、世界潮流となっている脱炭素化への対応に遅れが許されないこと、わが国において2030年における太陽光発電による発電コストが原子力を抜き、最も安価になるというコスト見通しが得られたこと、太陽光発電の導入リードタイムの優位性などが挙げられる。

このように、太陽光発電には再エネの中でも群を抜いた拡大が求められており、容量においても発電量においても水力を抜き、主軸の再エネとして再エネ全体の40%を占める。2030年の電源構成における太陽光発電15%程度とは、発電量では1400億kWh、発電容量では約110GW(DCベースでは130GW超)に相当し、導入量は100GWを越えるレベルに突入する。これまでの太陽光発電導入見通しでは、努力継続ケースで87.6GW、関係府省庁も参画した政策強化ケースは100GWまで見込むことができたが、太陽光発電の貢献を15%に高めるには不十分で、関係府省庁が所管する規制措置を含めた施策の力の結集により、少なくとも10GW規模の追加導入を地域共生型再エネ導入の推進や民間企業による自家消費促進などに求めていくことが必要となる。幸い第6次エネルギー基本計画案策定に際して、関係府省庁の参画が始まっており、これを契機にして100GWを超える導入を可能とする関係省府庁連合による施策形成と導入目標の設定を進めていくことが重要である。

一方、太陽光発電産業界はエネルギー供給強靱化法への対応という“新たな段階”への移行を目指した事業展開を図ってきているが、2030年温室効果ガス46%削減の実現を目指し、再エネ比率を大幅に拡大した新たなエネルギー基本計画が策定されることで、“新たな次元”での対応も必要となってくる。

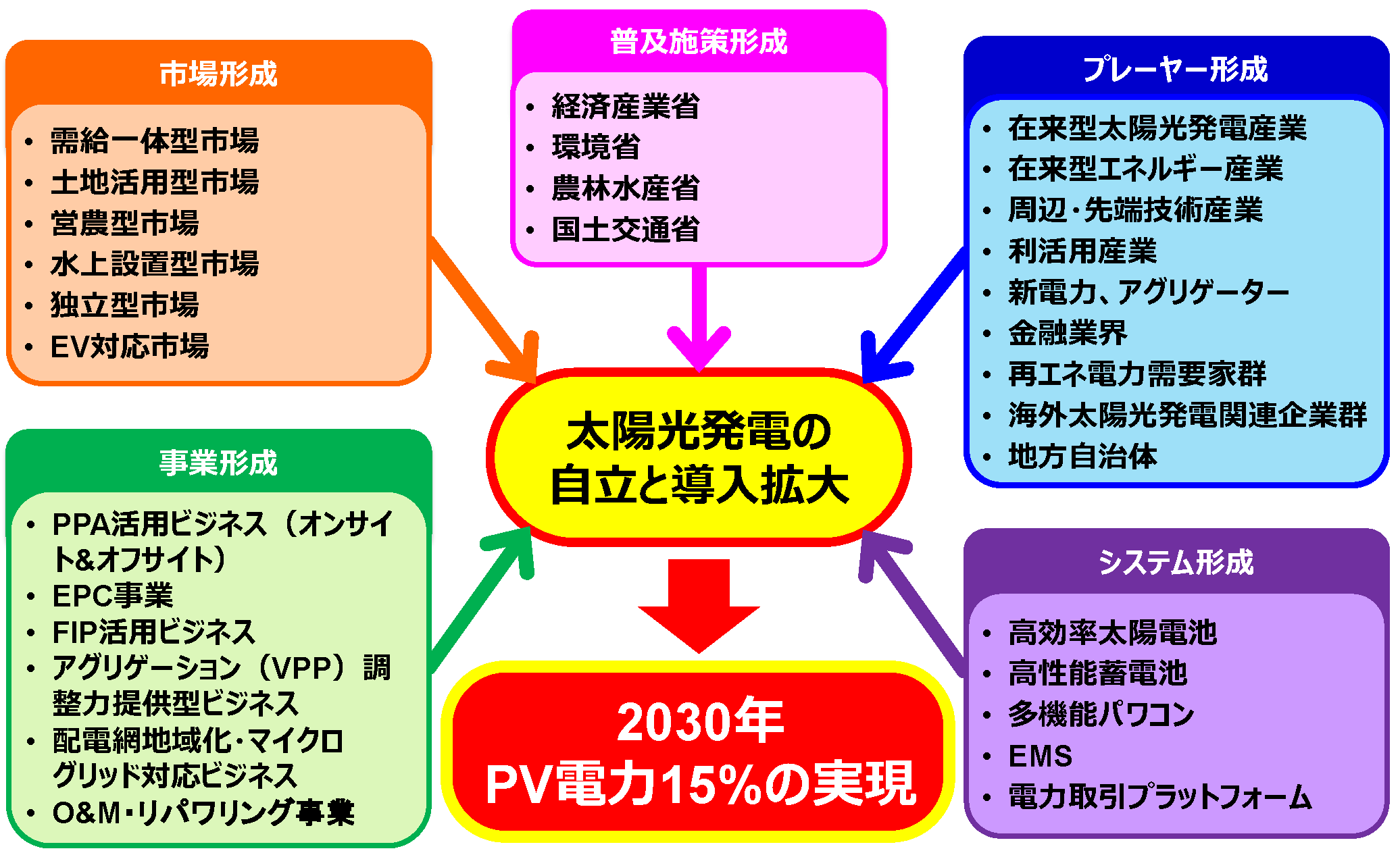

太陽光発電産業界にとっては、国家戦略として導入拡大が継続されるのは今後の発展への原動力となるが、主力電源として責任を担うことが大前提となる。それには、第6次エネルギー基本計画の策定により、経済産業省を中心に関係府省庁が連合して、普及施策形成が進む中で、太陽光発電産業界は、図1に示すように、市場形成として利用・設置環境に対応した市場展開、システム形成として多様な用途・利用形態に対応した技術・システムおよび運用形態の進化、事業形成として太陽光発電の主力電源化を確実に進めていくための事業領域の確立、プレーヤー形成として各種産業界からの参入などの4つの側面から、エネルギー産業として信頼される産業形成を図らねばならない。同時に産業として競争力のある経済合理性の確立と将来の発展性を備えた自立した事業展開への移行を、これまで以上のスピードで進めていかねばならない。

今や、太陽光発電産業界に託された責務は、わが国の今後のエネルギー政策の根幹を成すものとなっており、政府と一体となって脱炭素を主導する産業として、エネルギー新時代につなげる“光”となろう。

図1 太陽光発電100GWを超える導入に向けた太陽光発電産業形成