わが国のエネルギー・環境政策の基本となる「エネルギー基本計画」と「地球温暖化対策計画」の改定案は、今後の対応を委員長一任とし、国民からの意見募集を経て、両者の整合性確保したうえで、今秋(10月)に閣議決定されることとなった。

第6次エネルギー基本計画案では、エネルギー供給強靱化法の施行後を睨んで再エネ型経済社会の創造に向けて見直し改定が始まったが、その後、菅首相による「2050年カーボンニュートラル」さらに「2030年温室効果ガス46%削減」の宣言が出たことで、わが国の再生可能エネルギーシフトは大幅に加速されることとなった。目標とする再エネ電源比率は36~38%に高められ、これに対する基本姿勢として、最大限の導入に向けて、主力電源化の徹底、再エネ最優先の取り組み原則、、国民負担の抑制、地域との共生が明記された。そのために適地確保、事業規律の強化、コスト低減、市場への統合、系統制約の克服、規制の合理化、技術開発の推進加速などの政策的対応も示された。

エネルギー供給強靱化法の施行により、再エネはFITベースの導入拡大から、電力市場への統合フェーズへと移行し、再エネの“量”から“質”への重視も促す予定であったが、新たな目標「2030年温室効果ガス46%削減」が加わったことで、“質+量”の両方が同時に求められることとなった。特に、2030年というこれからの時間から考えると、再エネの中でも太陽光発電が大きくクローズアップされ、100GWを超える導入目標量が設定されることになった。

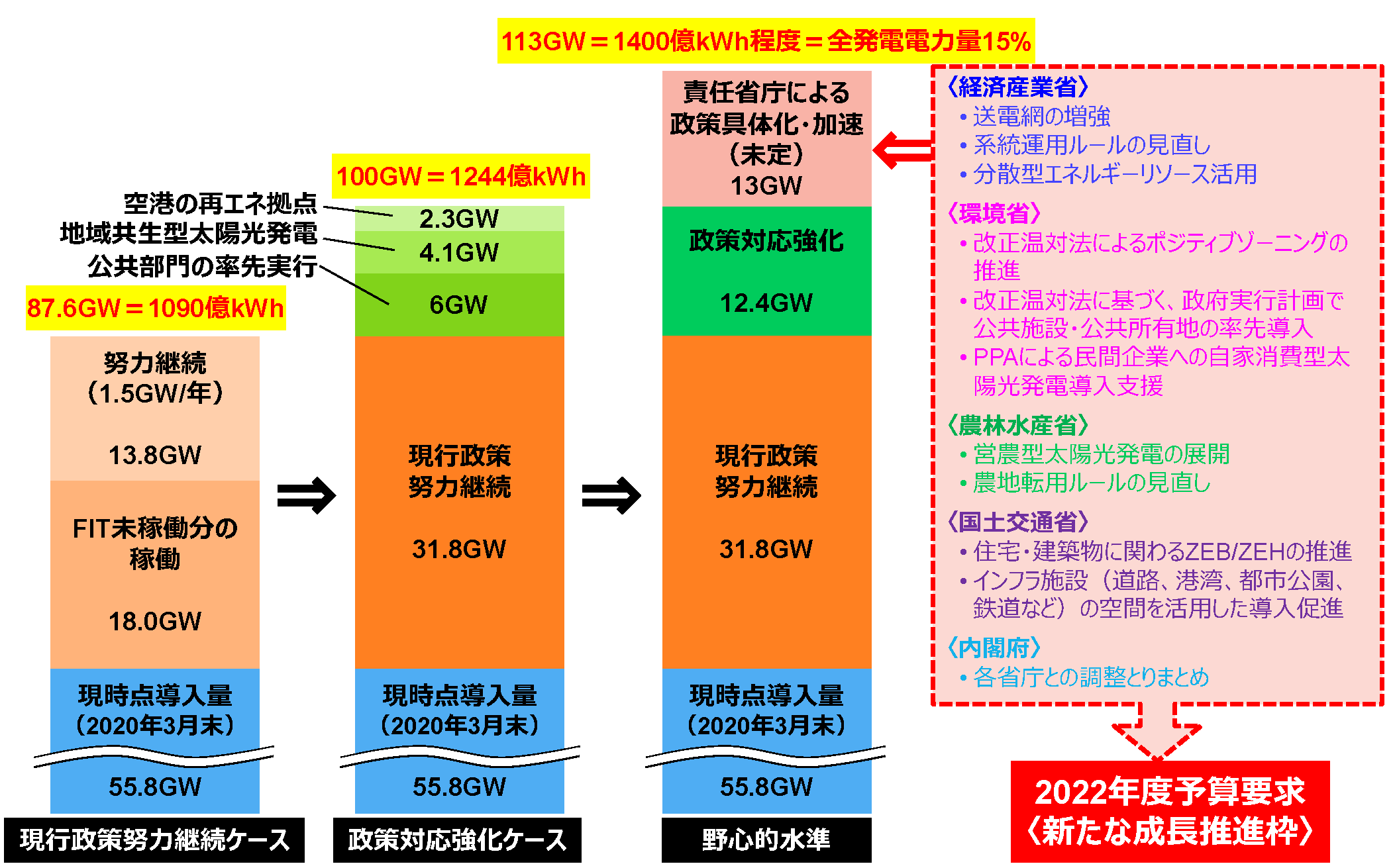

太陽光発電の導入目標量設定にあたっては図1に示すように、「現状政策努力継続ケース」での87.6GWをベースとし、関係省庁の参画で導入量の積み上げを図る「政策対応強化ケース」では、環境省による「公共部門の率先実行、6GW」と「地域共生型太陽光発電、4.1GW」及び国土交通省による「空港の再エネ拠点、2.3GW」が加わり、目標量は100GWに引き上げられた。これに責任省庁による新たな政策具体化・加速での「野心的水準」では、さらに13GW程度を生み出すことで、2030年の太陽光発電が、全発電量の15%を担う目標設定(発電量として1400億kWh程度)となっている。現在13GWの追加導入に対する政策的裏付けを得る作業が進められている。

これまでエネルギー政策と再エネ導入は、経済産業省が所管責任省として展開してきたが、太陽光発電を中心とする分散型電源の導入が現在の規模まで拡大すると、さらなる拡大には、経済産業省一省では限界があろう。「再エネの主力電源化」に「温室効果ガス46%削減必達」が加わったのだから、再エネの導入・設置拡大は経済産業省のエネルギー政策のみに頼るのではなく、環境省、農林水産省、国土交通省等の関係府省庁が分担して、それぞれが所管する法律、規制、制度、施策の中で担える導入領域への普及促進を責任をもって進めていかないと、100GWを超える目標達成は不可能であろう。幸い、第6次エネルギー基本計画の策定では関係府省庁の参画も始まっている。経済産業省からは、送電網の増強、系統運用や自己託送ルールの見直し、分散型エネルギーリソース活用、環境省からは、改正温対法によるポジティブゾーニングの推進と、政府実行計画での公共施設・公共所有地への率先導入、PPA方式による民間企業への自家消費型太陽光発電導入支援、農林水産省からは、営農型太陽光発電の展開、農地転用ルールの見直し、国土交通省からは、住宅・建築物に関わるZEB/ZEHの推進、インフラ施設(道路、港湾、都市公園、鉄道など)空間を活用した導入促進などの対応が見込まれている。

関係府省庁は、すでに、2022年以降の再エネに向けての施策立案や規制改革を進めており、施策を推進するための新たな予算も2022年度の予算要求の中に盛り込んでいる。第6次エネルギー基本計画と新地球温暖化対策計画を新たな発射台にして、現在構築されつつある関係府省庁との連携による“責任省庁を軸とする太陽光発電導入拡大”を明確にし、一過性のものとせず定着、強化していくことが市場拡大の予見性を高め、100GWを超える導入は“野心的”ではなく“現実”のものとなる。太陽光発電産業も2030年温室効果ガス46%削減を支える中心的な“責任産業”としての役割を担い、市場面、コスト面、技術面から総力を挙げて目標達成にとりかかろう。太陽光発電の野心的水準の達成は、2050年カーボンニュートラルの試金石である。

図1 第6次エネルギー基本計画案における2030年太陽光発電導入量設定へのステップ