2022年度が始まり、「エネルギー供給強靱化法」及び「改正地球温暖化対策推進法」が施行された。2030年温室効果ガス46%削減達成に向けて、経済産業省や環境省を初め、関係省庁が連携して、「計画する」から「行動する」に進み、エネルギー政策や環境政策への具体的な取り組みが始まっている。

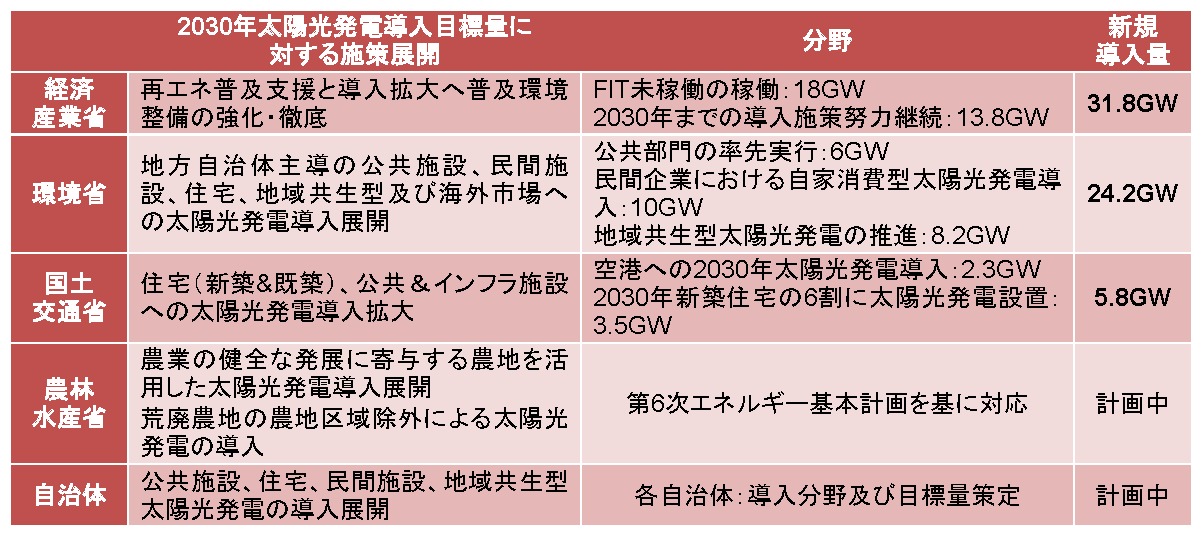

太陽光発電の事業環境は、発電事業者が固定価格で全買売電できるFIT制度から、発電事業者が自ら市場で売電しながら、市場連動のプレミアムを受け取るFIP制度に移行し、供給に責任を持つ電力市場への統合段階に入る。新たな制度への移行で太陽光発電の普及環境が大きく変わるが、第6次エネルギー基本計画では、経済産業省に加えて環境省、国土交通省、農林水産省が表1に示すように、責任省庁として所管する施策、法制度、規制改革等を駆使した導入拡大への対応を進めていくことになっている。これまでFITで形成されてきた市場をベースに、責任省庁それぞれの施策・法制度等が加わることで、FIT制度のみでは伸ばすことに限界のあった市場への導入拡大が可能となる。太陽光発電産業にとっては経済産業省、環境省、国土交通省、農林水産省の4省に広がる太陽光発電導入拡大への政策的取り組み強化は、今後の市場展開への指針となりコストダウンとPPA等による新たなビジネスモデルを通じた導入展開に強力な弾みがつく。

表1 責任省庁による2030年太陽光発電導入目標量に対する施策展開及び新規導入量

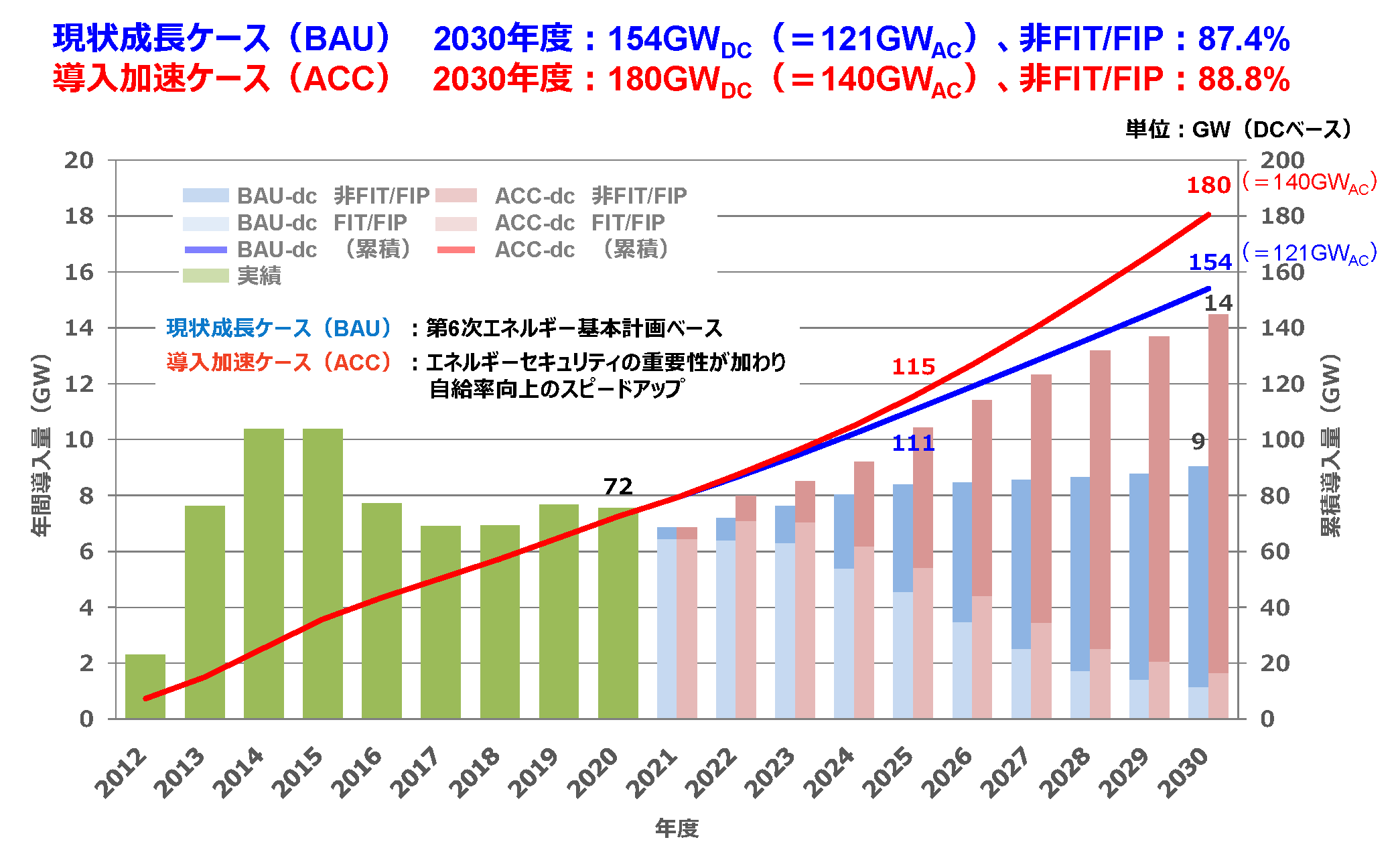

責任省庁による太陽光発電の導入展開が始まる中で、太陽光発電及び蓄電池のコストが国際価格を反映して低下していくことを想定して、今後の太陽光発電の導入量を予測すると図1に示すように、2030年には現状成長ケースでは年間9.0GWDC(6.7GWAC)、累積154GWDC(121GWAC)、導入加速ケースでは年間14.7GWDC(10.6GWAC)、累積180GWDC(140GWAC)へと発展していく。現状成長ケースは、日本全体が総力を挙げた取り組みで「第6次エネルギー基本計画」における野心的水準の導入目標量117.6 GWACが「現実」となると想定した。導入加速ケースでは、各種促進・支援施策がより積極的に強化・スピードアップ、技術開発による課題解決、新たなビジネスモデルによる市場の創出、グリーン電力への転換の定着等により、導入環境が大幅に改善・進展し、さらにエネルギーセキュリティ重視の面からも導入が加速すると想定している。これまではFIT制度を活用した導入が大半であったが、PPA方式等の新たなビジネスモデルによる非FIT/FIPでの導入が始まり、2025年以降には非FIT/FIPによる導入のシェアが急速に伸びていき、2030年には90%弱に達すると見込んでいる。

このような太陽光発電の導入量の拡大に対し、現在、我が国の太陽光発電産業は太陽電池パネル供給では中国企業に依存している。中国企業を中心に世界の太陽電池メーカー関連では、ポリシリコン原料、インゴット、ウェハー、セル、パネルすべての分野にわたって生産能力増強に動いているものの、直近では世界需要の伸びが急速で、太陽電池パネルが値上がりしている。さらに、ウクライナ危機により世界の太陽光発電導入の加速や円安なども予想され、パネル調達への大きな障害となることが危惧される。現在、次世代太陽電池の技術開発を進めているものの、量産にはまだまだ時間を要し、導入拡大へのリスクとなることも予測される。当面のパネルの安定調達を日本としてどのように図っていくか、産官での連携協議を行う場も必要となろう。

図1 導入量予測(DCベース)