株式会社資源総合システムは、「住宅用太陽光発電システム市場の現状と見通し(2019年版)~今後のビジネス展開に向けて~」を2019年2月19日に発刊いたしました。

「住宅用太陽光発電システム市場」は、世界に類を見ない日本特有の一大市場に成長しており、既に市民権を獲得しています。一方で、FIT制度の動向や住宅産業そのもののトレンドに左右されることが多く、ここ数年は市場規模の縮小傾向が続いています。このような状況でもなお世界で大きな存在感を持ち、今後の自家消費型利用の高まりをはじめ、建築物の省エネ・ゼロエネの規制強化や、防災・減災・レジリエンス(強靱)化へのユーザーニーズなどを背景とした市場拡大が期待できるものとして、資源総合システムでは、現状成長ケースと導入・技術開発加速ケースに分けて、住宅用太陽光発電システム市場予測を行いました。

併せて、今後の住宅用太陽光発電システム・ビジネス展開を戦略的に進める上で必要となる① 住宅用太陽光発電システムの流通、② “2019年問題”対策と蓄電システム市場予測、③ 今後の住宅用太陽光発電システム事業推進のあり方、④ 新築・既存市場強化による住宅用太陽光発電システム市場拡大シナリオ――についても見通しています。

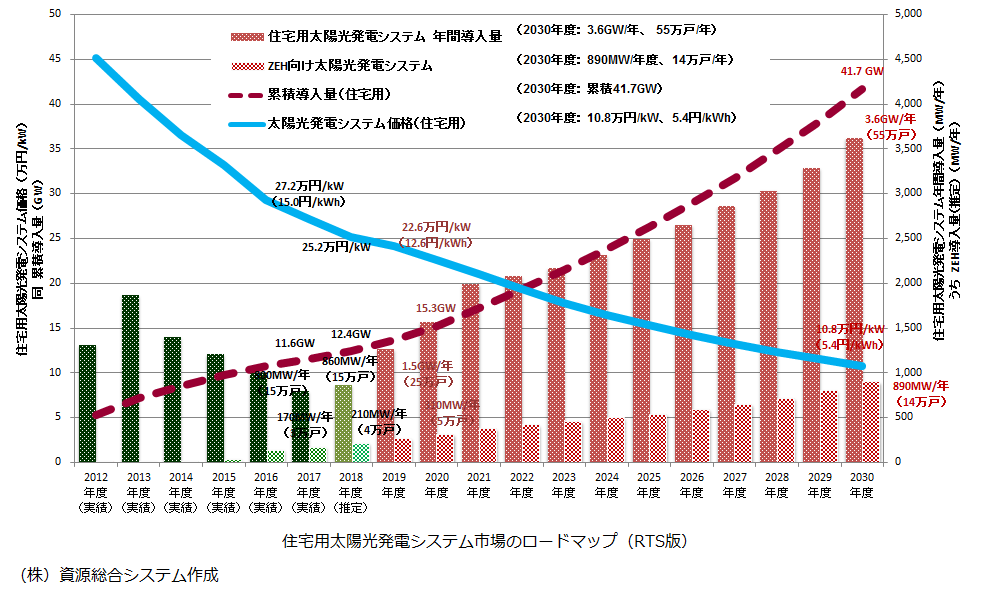

本レポートでは、今後の住宅用太陽光発電システム事業推進に向け、弊社の予測である「住宅用太陽光発電システム市場ロードマップ(RTS版)」を示しています。住宅用太陽光発電システム価格は、2017年度末の27.2万円/kW程度から2030年度末には10.8万円/kWへと、現状の4割程度に低減すると予測しています(導入・技術開発加速ケースの場合。以下同様)。発電コスト(LCOE)についても大きく下落し、現状の15.0円/kWhが2030年度末には5.4円/kWhとなり、国が目指す「7円/kWh」のコスト目標を上回って達成する可能性があります。

これを受けて、住宅用太陽光発電システム市場は今でこそ800MW/年程度と低迷していますが、今後は新築住宅への標準搭載化の進展などにより回復傾向となり、2020年代前半は2GW/年レベルへ、2030年度には3.6GW/年市場(累積41.7GW)へと拡大することが予測されます。また、ZEHについては、省エネルギー基準適合義務化の先送りがあるにしても、ZEHビルダーやプランナーの先進的な取組が拡大することにより、特に新築住宅が主体となるZEH市場が現状の3万棟レベルから14万棟へと拡大し、新築戸建市場(27万棟)の半分以上に達し、国が示すロードマップを達成することが可能となります。

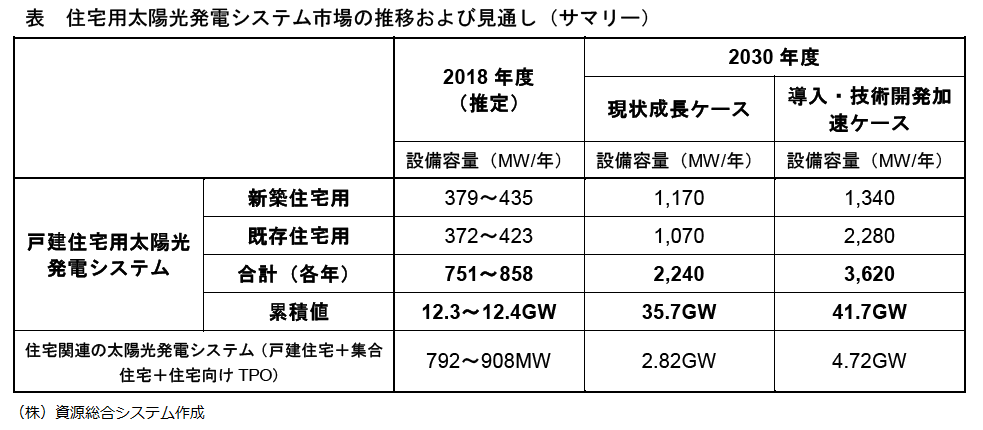

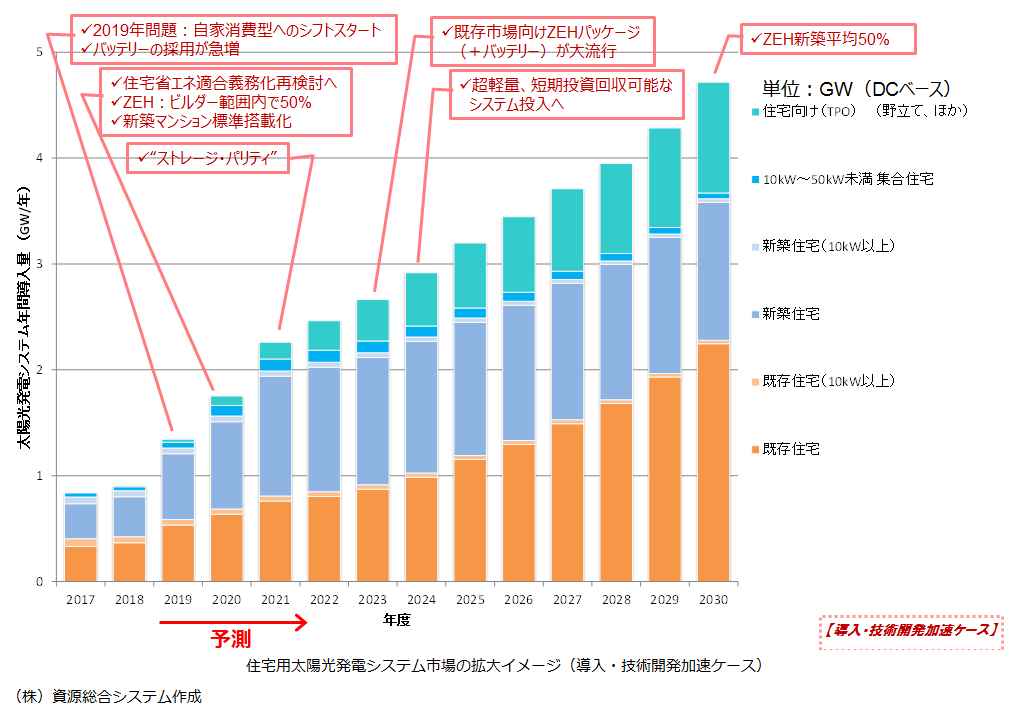

今後の住宅用太陽光発電システム市場は、2018~19年度を底として、その後の市場再拡大を予想しています。その原動力は、自家消費型太陽光発電システムへの指向の拡大と“ゼロ円設置モデル”に象徴されるTPO(第三者所有)/PPA(電力購入契約)事業の広がり(いわゆる“屋根借り”発電が普及)、2019年問題を契機としたスマート化商品の普及拡大、などです。新築住宅用太陽光発電システムの普及が先行しますが、現状成長ケースでは2020年代のうちに頭打ち傾向となり、2030年度には新築/既存住宅向けを合わせて2.2GW/年・34万棟/年となる見通しです。導入・技術開発加速ケースでは、新築住宅への搭載率がより向上すること、さらに技術開発により既存住宅向けに対応できる製品ラインアップの拡充が図られることを受け、2020年代も成長を続け、2030年度には新築/既存住宅向けを合わせて3.6GW/年・55万棟/年となる見通しです。

上記以外にも、住宅用太陽光発電システム関連市場として、集合住宅向け(マンション・アパート向け)、ルーフトップ以外からの住宅向け電力供給専門の太陽光発電システム(TPOモデルなどを想定、野立てタイプなど)市場も合わせて検討しています。ここまで含めた住宅関連市場全体では、2030年度には現状成長ケースで2.8GW/年、導入・技術開発加速ケースで4.7GW/年まで拡大する可能性があります。

将来市場を考える上での重要ポイントとして、以下の点を整理しました。

・新築住宅着工件数は、人口減少・世帯数のピークアウト見込みを背景に、今後は着実に減少。2030年度に60万棟とすると、このうち新築戸建住宅は27万棟ほどになり、新築住宅用太陽光発電システム市場はじきに頭打ち

・ ストック(既存住宅)数は増え続け、空き家問題も顕在化する。中古住宅流通・活用と共に、「エネルギー・リフォーム」による省エネ性能向上などの対策が急務

・ 省エネルギー基準適合義務化の先送りは国際的にも後れを取るものとの声。ZEH(ゼロエネ化)と合わせた推進強化の方向

・ FIT制度に代わる多種多様な新しいビジネスモデルが台頭し、住宅用太陽光発電システムの導入機会を拡大している:自家消費型システム、TPO(第三者所有)/PPA(電力購入契約)モデルによるゼロ円設置の広がりなど

・技術開発を踏まえた新商品投入にも期待が集まっている:2019年問題に対応した自家消費型への移行(蓄電池など追加導入)、IoT(Internet of Things)に向けた環境発電としての太陽電池、蓄電池導入からV2H(Vehicle to Home)・太陽電池搭載電気自動車(EV)への進化の可能性、BIPV(建材一体型太陽光発電システム)、狭小屋根に向けた高効率・ハイエンド製品や小型太陽光発電システム、古い既存住宅にも適用可能な軽量型・短期回収型太陽光発電システム、ソーラーカーポート、集合住宅向け製品(ZEH-M化)、レジリエンス(強靱化)住宅、コミュニティー一体型開発、VPP(バーチャル・パワー・プラント)、自家消費・ネガワット対応による個人ビジネス、CO2削減・環境貢献価値取引、住宅屋根上以外の外部システムからの電力供給(TPOモデル活用)など

さらに、最大限新築住宅市場も既存住宅市場も太陽光発電システム導入を強化する場合にどのような絵姿になるか、また蓄電システムやエネルギー・マネジメント、生活関連サービスなど太陽光発電に関連する付加価値ビジネスまで取り込むとどのような「未来型市場規模」が想定できるか、といった考え方も示しています。

詳しくはこちらをご覧ください。